ТОП-10 страховок для Шенгена в 2022

Страховки для визы в Шенген очень актуальны не только летом, но и зимой. Специально составил рейтинг дешевых страховок. В него вошли в том числе и те, что на форумах называли среди самых бюджетных. Сразу хочу сказать, по каждой страховке надо смотреть отзывы, поэтому я постарался отметить те страховки, которые лучше других. Поскольку нас интересует страховка для Шенгенской визы, то и зону покрытия я рассматривал только Шенген.

В связи с пандемией обновил ТОП с учетом лечения коронавируса, сейчас это очень актуально. Обязательно учитывайте этот момент при покупке.

ТОП-10 дешевых страховок в Шенген (2022)

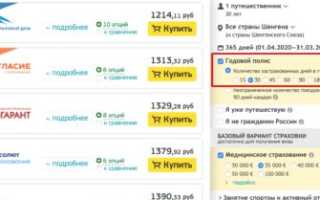

Расположил страховые компании в порядке возрастания цены, от дешевых к более дорогим. Все покрывают лечение Covid-19. Взял минимальную страховую сумму: 30000 евро, и длительность полиса 30 дней для примера.

| Страховая | 30 дней | |

|---|---|---|

| 1 | Росгосстрах (35000 евро) | 702 руб |

| 2 | Oxygen (a) | 1,110 руб |

| 3 | Гайде (35000 евро) | 1,188 руб |

| 4 | Капитал Life | 1,231 руб |

| 5 | Пари | 1,665 руб |

| 6 | Согласие | 1,734 руб |

| 7 | Ингосстрах | 1,769 руб |

| 8 | Ресо | 1,847 руб |

| 9 | Allianz | 1,882 руб |

| 10 | ERV (40 тыс евро) | 4,848 руб |

* Цена на страховку зависит от текущего курса евро, поэтому при переходе на сайты стоимость может немного отличаться.

** Стоимость для Polis812 указана с учетом промокода LIFETRIPRU на скидку 9%, который надо указывать после перехода по моей ссылке. Не забудьте использовать его.

1. Росгосстрах (разные)

ТОП#1 по цене. Самая дешевая страховка в Шенген, которая покрывает лечение COVID-19.

От 35000 евро. Асистансы GVA, LDM и MedAsist — так себе, но страховая компания нормальная. Все страховки годовые. Точнее действуют аж 415 дней, а не 1 год! Застрахованные дни считаются суммарно за все поездки, кол-во поездок неограниченно. Можно купить на 10/15/30/45/60/90 и более дней. Со скидкой продается только через Евротур и только для моих подписчиков, эксклюзив.

Покрывает лечение COVID-19, перенесенный рейс тоже оплачивается. Нет повышающих коэффициентов для возраста от 0 до 65 лет. Подходит не только для туристов, но и для ВНЖ, визы категории Д и учебной визы, в том числе и на 365 дней. Кешбек — 10% от стоимости полиса возвращают на счет в Личном кабинете, ими можно расплатиться при следующих покупках. Также доступны другие страны для страхования: Турция, Англия, Болгария и тд.

2. Oxygen

Лучшая страховка. Покрывает лечение COVID-19.

30000 евро. AXA Assistace (они же OXYGEN) — один из лучших ассистансов на рынке, но из-за кризиса с ним многие перестали работать. Полис будет от хорошей страховой компании Абсолют. На мой взгляд, это самая лучшая страховка из этого ТОПа по соотношению цена/качество. Эксклюзив от Polis812, продается только у них.

Есть разные программы, которые отличаются по набору опций: А (базовые опции), B/С (досрочное возвращение, стоматология, багаж), Premium (много опций). На сайте Полиса можете посмотреть, какие отличия.

3. Гайде (Savitar)

35000 евро. Недорогая страховка, Savitar нормальный ассистанс и страховая тоже, но отзывов маловато по страховой. Не понятно, насколько хорошая эта связка, но цена радует, конечно, учитывая что страховая сумма выше, чем у остальных.

4. Капитал Life (Savitar)

30000 евро. Бывшие РГС-Жизнь. Хороший ассистанс, но так себе страховая компания. Вполне подходит для шенгенской визы, но дороже, чем две предыдущие, поэтому не вижу смысла покупать. Так скажем, если цель сэкономить, то лучше взять годовую Гайде за меньшие деньги.

5. Пари (Balt)

30000 евро. Малоизвестная страховая и так себе ассистанс Balt Assistance. С этим асистенсом лучше покупать Ингосстрах, будет лучше работать. Нет смысл за эти деньги покупать, есть варианты дешевле и лучше.

6. Согласие (Savitar)

30000 евро. Сама страховая имеет хорошую репутацию много лет, ассистанс можно выбрать нормальный. В целом брать можно, но цена не самая хорошая. Покрывается угроза жизни при обострении хронических заболеваний и ковид до 5000$. Причем, ковид только один раз на полис.

7. Ингосстрах (Balt)

30000 евро. Balt Assistance работает более менее и страховая компания хорошая. Не так давно компания переместилась в сегмент средних по цене страховок. Можно брать. Особенно тем, кто любит Ингосстрах.

8. Ресо (разные)

30000 евро. Турция – Ремед Ассистанс. Болгария – Фиделитас. Остальные страны – Европ Ассистанс.

Честно говоря, я не люблю эту страховую. Они ни чем не выделяются: ни ценой, ни асистенсами, ни сами.

9. Allianz

30000 евро. Allianz Global Assistanc — один из лучших асистансов на рынке. Его старое и более известное в России название — Mondial. Раньше с ними работали другие страховые компании, теперь они сами себя продают под брендом Allianz. Страховка хорошая, можно брать.

10. ERV (Euro-Centr)

40000 евро. Наверное, лучшая страховка для большинства направлений, включая Шенген. Но не дешевая. Если хотите максимально обезопасить себя, то смело берите. Компания известная и хорошая, свой собственный асистенс.

Есть программы Стандарт Плюс и Оптима, отличаются по количеству входящих опций, страховым суммам и цене. На сайте можно сравнить. В Оптиме страхуют беременных, гражданскую ответственность, багаж и несчастных случай.

Где купить страховку онлайн

Помните, страховка в Шенген ОБЯЗАТЕЛЬНА, её нельзя не покупать. А во время эпидемии короновируса, страхование Ковида стало обязательным.

Страховка давно уже покупается он-лайн через сервисы и полис в электронном виде приходит на Емейл. Сейчас оригинал с мокрой печатью не требуется ни для получения шенгенской визы, ни для того, чтобы воспользоваться полисом за границей. Достаточно иметь распечатку электронного полиса или файл на смартфоне.

Турагентство Евротур

В Питере и Москве открывается огромное количество годовых Шенгенов, поэтому за счет объема продаж некоторые туристические агентства продают страховые полисы даже дешевле, чем сами страховые компании.

Одно из таких — Евротур. У них можно купить годовую страховку от Росгосстраха по эксклюзивной цене. Ценник сейчас самый лучший для годовой страховки, полис продается онлайн, как у всех нормальных сервисов, не нужно идти в офис агентства.

Если что, то у Евротура есть бесплатный номер по России, можно позвонить из любого города. А те, кому вдруг понадобится зачем-то бумажная версия полиса, могут прийти к ним лично в офис в Москве или Питере, они в 20 метрах от метро находятся.

Сервисы подбора страховок

Я делал эту подборку вручную, перебирая все сервисы и форумы. Вы можете сделать все и сами. Для этого вам будут нужны 3 основных сервиса:

- (подешевле страховки) (крутая поддержка, знают все про страховки) (бывают иногда неплохие предложения)

На остальные сервисы можно забить, так как на них нет ничего интересного.

Лайфхак, как купить дешевле

Немногие знают, что в Шенген иногда имеет смысл покупать годовую страховку, а не на конкретные даты. Потому что:

- Годовая страховка может быть в 2 раза дешевле, чем обычная, хотя дней, проведенных заграницей, будет столько же.

- Годовой страховки хватит на несколько поездок. Опять же одна годовая страховка может быть дешевле, чем несколько обычных.

Годовая страховка — это полис который действует в течении 1 года, но определенное количество дней. Вы выбираете дату начала действия полиса (именно с этой даты будет отсчитываться год) и нужное количество дней пребывания в Шенгене — 10, 15, 30, 45, 60 и тд. Чем больше дней, тем дороже. Именно столько дней вы и сможете провести суммарно в Шенгене в течение года.

Чтобы увидеть годовые страховки, вам нужно в агрегаторах Polis812 и Cherehapa выбрать соответствующий фильтр. Смотрите скриншоты. А, например, Евротур продает страховки изначально только годовые.

Для примера, возьмем годовую страховку на 30 дней с 01.12.2021 по 30.10.2022. Это означает, что с 1 декабря 2021 у вас будет ровно год, чтобы потратить эти 30 дней за границей. Дни будут считаться суммарно за все поездки (по штампам в загране), поездок при этом может быть сколько угодно. Например, вы можете в течении года съездить в Европу 2 раза по 2 недели, или 4 раза по 1 неделе.

К сожалению, в связи с коронавирусом многие страховые прикрыли годовые программы или увеличили по ним стоимость. По сути из дешевых годовых и нормальных сейчас остались только Росгосстрах через Евротур и Oxygen через Polis812.

P.S. Картина по стоимости страховки в Шенген, думаю, понятна. Помните, вы всегда можете проверить цены в сервисах и подобрать что-то лично для себя.

Большой выбор отелей есть на Booking.com. У них нормальные цены, но не лучшие! Можно найти тот же отель на 20% дешевле через RoomGuru.ru.

Выбрать страховку сейчас сложно, поэтому в помощь всем я составляю ТОПы: для Азии или для Шенгена. Постоянно читаю форумы и сам пользуюсь страховками. Из опыта, лучше всего покупать у сервисов: Polis812 или Черехапа.

Как выбрать медицинскую страховку для путешествия

Понятная инструкция, как выбрать онлайн медицинскую страховку для путешествия по России и за границу.

Перед отпуском мечтаешь только о том, чтобы погреться на солнышке, накупаться в море и наесться фруктов на жизнь вперед. Для всего этого страховка может и не понадобиться. Но если привыкли все держать под контролем, она поможет не переживать по пустякам и выручит, если случится беда.

Рассказываем, как избежать подводных камней и оформить подходящую страховку. Узнайте, чем плоха франшиза, зачем нужен ассистанс и что включить в правильный полис путешественника.

Какая страховка подходит для путешествия

Для поездок за границу нужна страховка ВЗР (для выезжающих за рубеж). Она гарантирует вам экстренную медицинскую помощь, если, допустим, вы отравились несвежим кокосом или упали с лестницы.

Базовый полис ВЗР включает только лечение и медицинскую транспортировку в определенном объеме. Но его можно дополнить медпомощью в особых случаях (например, при беременности), страхованием багажа, документов и гражданской ответственности, а еще страхованием от несчастного случая, невыезда и задержки рейса. При этом бумажек больше не станет. Все опции можно добавить к полису ВЗР — получится один договор, который покрывает все возможные риски.

Для путешествий по России теоретически вам хватит обычного полиса обязательного медицинского страхования (ОМС). Но с ним не разгуляешься: к полису ОМС прилагаются только очереди длиной с Волгу. Если хотите, чтобы страховка покрывала дополнительные риски: к примеру, эвакуацию вертолетом с горного курорта или задержку рейса, имеет смысл оформить полис путешественника по России и расширить его так же, как полис ВЗР.

Как устроена туристическая страховка

В схеме работы медицинской страховки мало участников, но разобраться с ходу бывает непросто. Объясняем термины и принцип работы на пальцах. Вы платите деньги страховой компании, взамен получаете туристический полис. Если за границей что-то случится — звоните в сервисную компанию (ассистанс), там скажут, куда бежать. В больнице вас вылечат, а счет выставят страховой. В редких случаях вам придется заплатить на месте самому, а дома страховая возместит, но этого лучше избегать.

Что означают термины

Страхователь (выгодоприобретатель, застрахованный) — это все вы, а не три разных человека: так вас могут называть в договоре страхования.

Страховщик (страховая компания) — организация, с которой вы заключаете договор, она оплачивает лечение и другие расходы по страховому случаю.

Страховой случай — событие, которое предусмотрено договором и по которому страховщик выплатит возмещение. Все, что не входит в вашу страховку, считается нестраховым случаем и не будет возмещено.

Страховая сумма (сумма покрытия, лимит ответственности) — максимум, который страховая за вас заплатит. Эта сумма включает расходы на больницу, медицинский транспорт и все остальное. Если выбрали покрытие 30 000 $, а вертолет с камчатского вулкана обошелся в 10 тысяч, на лечение останется 20 тысяч.

Ассистанс (сервисная компания) — ваш помощник в поездке. Заболели — звоните в ассистанс, а они обзвонят остальных. Их работа — вызвать вам скорую, найти больницу, организовать транспорт и решить возникшие по ходу дела проблемы.

Франшиза — это сумма, которую страховщик может не платить согласно договору страхования. Чаще всего франшиза безусловная, то есть оплачивается в любом случае. Например, вы нашли страховку с франшизой в 30 $. В отпуске заболело горло, и вы обратились к врачу, который выставил счет на 45 $. Из них 30 $ вы выложите сами, а 15 $ — страховая. Полисы с франшизой стоят дешевле, но если наступит страховой случай, скорее всего, экономия не оправдается. Поэтому опытные путешественники предпочитают страховку без франшизы.

Как платят по страховке

Вариантов выплаты по страховке два: либо страховая платит госпиталю напрямую, либо на месте платите вы, а потом страховая вам компенсирует.

Сервисная страховка — самая распространенная. Это когда страховая отправляет деньги за лечение напрямую госпиталю. Вы сами счета не оплачиваете, кроме очень редких случаев: например, больница в джунглях Борнео берет только наличные. В такой ситуации ассистанс попросит заплатить на месте, а когда вы вернетесь домой, то страховая все возместит.

Компенсационная страховка — это когда вы платите за лечение сами, потом собираете документы, приносите их страховой и получаете свои деньги назад. Такая страховка сейчас почти не встречается.

Что покрывает страховка для туристов

Купить первую попавшуюся медицинскую страховку — это не выход. Дешевая страховка годится только для галочки. Она включает минимальные риски, у нее маленькая сумма покрытия и наверняка есть франшиза. Взять, к примеру, страховки, которые продаются в «Газелях» перед визовыми центрами: шенгенскую визу вы получите, но попробуйте на отдыхе сходить к врачу — скорее всего, придется платить из своего кошелька. То же со страховкой, которая входит в пакетный тур.

Туристическая страховка — это конструктор. Можно сэкономить и купить одного лего-человечка. Его вы поставите рядом с компом или прицепите на брелок, больше толку не будет. А вот если заказать наборы из разных фигурок, кирпичиков и деталей, сможете построить хоть замок для принцессы, хоть ракету. Так и со страховым полисом. Включите в него все, что пригодится в поездке, — и получите не просто бумажку для визы, а полезный инструмент.

В каких случаях сработает медицинская страховка путешественника

Ужалила медуза, когда учился серфингу

Страховка для спорта и активного отдыха

Упал, потерял сознание, очнулся — гипс

Шел пьяный, упал, потерял сознание, очнулся — гипс

Помощь при наличии алкогольного опьянения

Поужинал местной едой и отравился

Поужинал местной едой, и обострился гастрит

Помощь при обострении хронических заболеваний

Как прокачать базовую страховку

Чтобы страховка по-настоящему защищала, добавьте к базовому полису дополнительные опции. Вот несколько идей:

• если едете на море — добавьте помощь при солнечных ожогах;

• если собираетесь в трекинг, кататься на горных лыжах или на серфе — добавьте страховку для активного отдыха и спорта. Отметьте все виды активности, которыми собираетесь заниматься. Важно: катание на банане, гидроциклах и лошадях — это тоже активный отдых;

• если хотите покорить вершину-семитысячник — добавьте не только спортивную страховку, но и поисково-спасательные работы и эвакуацию вертолетом;

• если страдаете язвой желудка или другой «хроникой» — добавьте помощь при обострении хронических заболеваний;

• если будете ездить на мопеде или мотоцикле — добавьте эту опцию, она так и называется. Чтобы страховая все возместила без вопросов, катайтесь в шлеме и с международными правами категории А;

• если ждете малыша — добавьте помощь при осложнении беременности. Только учтите: мало кто страхует беременность до 31 недели, чаще — до 24 или даже 12 недель;

• если любите посидеть с бокалом вина — добавьте помощь при наличии алкогольного опьянения. Правда, такая опция есть только у одной страховой — ERV, программа называется Optima. Остальные страховщики не возместят расходы, если вы были навеселе. Причем некоторые откажут в выплате, только если опьянение стало причиной происшествия, а другие не оплатят в любом случае. Подсказка: анализ на содержание алкоголя проводят редко, поэтому важно, насколько адекватны вы будете на взгляд врачей;

• если хотите обезопасить свои вещи — добавьте страхование багажа. Если ваш чемодан потерялся, вы получите за него 500–2000 долларов (сумму вы выбираете сами, оформляя полис). Без этой страховки платить будет авиакомпания — часто это 20 $ за килограмм;

• если беспокоитесь за паспорт — добавьте страхование документов. В случае чего вам возместят затраты на восстановление;

• если боитесь застрять в аэропорту — добавьте страховку от задержки рейса. Самолет быстрее не вылетит, зато вам заплатят за каждый час ожидания (кроме первых 4);

• если не хотите выплачивать ущерб, случайно причиненный другому человеку, — добавьте страхование гражданской ответственности. Если вы трезвым нечаянно врезались в другого горнолыжника, страховая оплатит ему лечение ушибов и купит новые лыжи взамен сломанных;

• если заранее планируете отпуск — добавьте страхование от невыезда. В этом случае, если вам откажут в визе или вы заболеете за два дня до вылета, страховщик вернет деньги за билеты, гостиницы и другие оплаченные услуги;

• если хотите заначку на восстановление здоровья — добавьте страховку от несчастного случая. Допустим, в отпуске вы сломали ногу. Лечить на месте вас будут по обычной туристической страховке. А если у вас расширенный полис, то дома еще выплатят компенсацию, которую можно потратить хоть на реабилитацию, хоть на новый смартфон.

Где и как купить страховку для путешествий

Раз вы читаете эту статью, то знаете, что авиабилеты проще искать не на разрозненных сайтах авиакомпаний, а в одном месте — на Скайсканере. Вот и страховку удобнее выбирать онлайн из готового списка. Некоторые агрегаторы страховок уже проверены тысячами туристов — например, Сравни.ру. Рассказываем, как им пользоваться.

1) Выберите страну, даты поездки, количество путешественников и их возраст.

2) Добавьте опции из предыдущего пункта и определитесь с суммой покрытия.

3) Посмотрите список полисов. Поставьте галки рядом с еще не отмеченными опциями и сравните условия разных страховых.

4) Оцените рейтинг страховой по двум параметрам: рейтинг надежности от агентства «Эксперт РА» и рейтинг

Как себя вести, чтобы страховая все оплатила

В интернете немало историй, что кто-то не получил возмещение от страховой. Такое случается, когда люди: а) не читали договор и были не в курсе, что считается страховым случаем, б) неправильно повели себя, когда что-то случилось. А вам волноваться нечего: 5 минут — и вы будете знать, как грамотно воспользоваться страховкой в поездке.

Что сделать заранее:

• Сохраните страховой полис в телефоне, чтобы не носить его постоянно с собой.

• Купите местную симку или заранее проверьте, работает ли ваша симка в роуминге и есть ли на ней деньги. Из гостиницы можно позвонить с ресепшена или по скайпу.

• Прочитайте договор страхования, чтобы знать, какие случаи страховщик оплатит, а по каким лучше сразу действовать самостоятельно.

Что делать, если вам потребовалась помощь:

• Сразу позвоните в компанию-ассистанс, ее телефон написан на полисе. Скажите оператору номер полиса, контактный телефон и где находитесь, опишите суть проблемы. Если вам нужна медицинская помощь, то вам дадут адрес госпиталя и вышлют туда гарантийное письмо, что лечение будет оплачено. В критических ситуациях вызовут скорую помощь, либо врача на дом. Случается, что оператор не сразу принимает решение — тогда вам перезвонят через час—другой. Главное — не мчитесь в больницу самостоятельно, а сразу связывайтесь с ассистансом!

• В госпитале убедитесь, что администратор получил гарантийное письмо и вы не платите за лечение сами. Если гарантийки еще нет, а вас просят заплатить наличными или оставить в залог паспорт — не делайте этого, звоните в ассистанс и выясняйте, в чем дело.

• Согласовывайте с ассистансом все свои действия. Если после основного лечения вам назначили дополнительное, позвоните в ассистанс и уточните, будет ли оно оплачено.

Что делать, если все пошло не так:

• Если не получилось позвонить в ассистанс сразу, сделайте это при первой возможности. Будьте готовы, что вас попросят оплатить счет самостоятельно, а после возвращения вернут деньги полностью или частично. В худшем случае страховая может отказаться компенсировать несогласованные расходы.

• Если на месте вы по согласованию с ассистансом заплатили за лечение сами, дома обращайтесь за возмещением. Сделать это нужно в течение срока, прописанного в договоре, — обычно 30 дней после возвращения. С собой возьмите: 1) страховой полис, 2) официальные медицинские документы, с вашими ФИО, диагнозом, датами лечения и обращения за помощью, 3) направления на лабораторные исследования, 4) счета на фирменных бланках со списком оказанных услуг и документы, подтверждающие оплату, 5) рецепты от врача и счета из аптеки. На всех документах должны быть печати. Еще приложите счета за такси и телефонные переговоры с ассистансом — их тоже компенсируют.

Страховка для путешествий: коротко о главном

Страховка путешественника похожа на конструктор «Лего». Базовый полис с маленьким набором рисков стоит дешево, но годится, только чтобы сделать визу. Случись что, он вряд ли сработает. Чтобы обезопасить себя, составьте страховку из нужных «кирпичиков»: увеличьте сумму покрытия, включите активный отдых и другие опции, проверьте, есть ли франшиза. А выбирать удобнее всего на сайте-агрегаторе: там страховки собраны в одном месте, и на все про все у вас уйдет не больше 15 минут.

Не надо надеяться на удачу: как выбрать страховку для путешествия

Чтобы отправиться в путешествие, необходима страховка для выезжающих за рубеж. Без неё не оформляют туры и не делают визу. Заболеть или получить травму за границей без хотя бы минимальной страховки — не только сомнительное удовольствие, но и удар по бюджету.

За скорость и качество медицинской помощи отвечает не страховая компания, а Сервисный центр или Assistance — посредник между страховщиком и медицинской организацией. Он также отвечает за вызов врача и размещение в клинике.

Большинство российских страховых компаний сотрудничают с Global Voyager, Savitar, Balt и Сlass assistance. Чтобы узнать, кто будет вас обслуживать, внимательно читайте условия страхования. Если вы заболели в отпуске, то звоните Assistance, и уже он будет связываться и договариваться с врачами.

Виды страховки

Вообще, застраховать можно что угодно. Мы перечислим только актуальные виды страховок для путешественников.

Базовая медицинская страховка

Самая бюджетная страховка, необходимая для получения виз, которая обходится в несколько сотен рублей. Стоит недорого, но защищает вас в путешествии и обеспечивает минимальный набор услуг.

В зависимости от того, куда вы едете, можно добавить к этой страховке опции: от помощи при укусе медузы до госпитализации при осложнениях беременности. Если у вас аллергия или хронические заболевания, рекомендуем вписать эти опции в полис. Собираясь в страну, где медицина очень дорогая, возьмите страховку суммой до 50-ти тысяч евро, а не до 30-ти, как в стандартном полисе.

Туристическая страховка для занятий спортом

Расширенный вариант страховки для любителей активного и экстремального отдыха. Он, само собой, дороже базового и зависит от вида активности, которым вы собираетесь заниматься в путешествии — обязательно укажите их при оформлении. Катание на лошадях, велосипеде, квадро- и мотоциклах тоже считаются активным отдыхом.

Страховка от потери багажа

По разным источникам, каждый год при перелётах теряется около 2% багажа. Поэтому страховые компании предлагают застраховать свой чемодан вместе с его содержимым — так при потере вы хотя бы получите компенсацию. Но так же, как и при оформлении любой страховки, здесь важно читать договор: под страховку не попадают деньги, украшения и драгоценные камни, документы, медицинские приборы и много других дорогостоящих предметов. Их застраховывают отдельно.

Страховка от похмелья

Да! Правда, такой пакет услуг пока есть только у одной страховой компании — немецкой ERV. Он гарантирует медицинскую помощь при заболеваниях или травмах, полученных в результате алкогольного, наркотического или токсического опьянения. Это практически уникальная услуга, потому что большинство компаний считают алкогольное опьянение нестраховым случаем.

Страховка от нападения третьих лиц

Пригодится, если вы едете в страну с высоким уровнем преступности, да и просто если боитесь, что вас ограбят — воров, которые наживаются на беспечных туристах, немало даже в благополучных странах.

Страховка от невыезда

Компенсирует расходы на путёвку, если вам пришлось прервать отдых или вовсе отменить его — не дали визу, забыли заплатить налоги или поменялись планы. Особенно актуально для тех, кто планирует отдых за полгода до предполагаемого путешествия и больше. Это одна из самых дорогих страховок, стоимость начинается от 8% от цены тура.

Полис путешественника

Для поездок по России хватит обычного полиса ОМС. Но если вы любите экстремальный туризм и часто путешествуете, то рекомендуем оформить страховой полис путешественника. Помимо основной медицинской помощи, он включает дополнительные услуги: от расширенной диагностики до перевозки пострадавшего, если он не может передвигаться самостоятельно, или на момент вылета по своим билетам ещё будет находиться в больнице. Страховщики особенно рекомендуют задуматься о таком полисе любителям хайкинга, скалолазания и горных лыж.

На что обратить внимание при выборе страховки

- Выбирайте не страховую компанию, а асситанс — именно с ними вы будете иметь дело, если наступит страховой случай. Отзывы о работе разных ассистанс можно найти в интернете. Н апример, на assistances.info . Помните, что некоторые страховые компании сотрудничают сразу с несколькими ассистансами (например, у АльфаСтрахования их четыре).

- Выбирайте страховку без франшизы. Франшиза — это сумма, которую компания может не оплачивать. Например, если у вашей страховки франшиза 40 евро, а счёт у врача выставят на 60, то компания оплатит только 20 евро, остальные вы заплатите из своего кармана. Страховки с франшизами последние годы встречаются нечасто, они обычно самые дешёвые.

- Перед покупкой сравните разные предложения от страховых компаний. Проще всего это сделать на sravni.ru : выбираете страну, дату поездки, количество и возраст отдыхающих и сайт выдаст все возможные предложения.

- Берите страховку не точно под даты поездки, а с запасом, особенно если вас ждёт сложный и долгий перелёт со стыковками.

- Своевременно посещайте стоматолога — из-за перепадов давления и температур недолеченные зубы могут разболеться, а стоматологические услуги, кроме экстренных, не покрывает ни одна страховая компания.

Что думают сами путешественники

Я всегда беру, потому что однажды в отпуске мой друг упал на горнолыжке в Банско и потерял память. Если бы не было страховки — даже представить не могу, как бы разбирались с этой ситуацией. А так через день он уже снова стоял на доске

Перед поездками покупаю обычную страховку, только смотрю, чтобы в пакете была помощь при аллергических реакциях — приступы у меня случаются редко, но метко, а испортить редкие мгновения отдыха отёком Квинке совсем не хочется.

Раньше я покупал страховку только для оформления визы, в других случаях ездил без неё — на отдыхе я люблю купаться и греться на солнышке, ничего экстремального. Но пару лет назад произошёл случай, который заставил меня пересмотреть взгляды: после соревнований в Испании умер один известный в узких кругах спортсмен-бодибилдер. У него не было страховки и на перевозку тела собирали деньги всем миром, на все процедуры ушёл, кажется, месяц. Мы не были знакомы, но я следил за его успехами и эта история меня потрясла. С тех пор не пренебрегаю страховкой, стараюсь брать на длительный срок — так выгоднее.

Не покупаю. Отдыхаю в России и безвизовых странах, аптечка всегда с собой, а экстренную помощь во всём мире оказывают бесплатно. Ну и вообще, я считаю, чему быть, тому не миновать: кто-то на горных лыжах катается и ничего не ломает, а кто-то за хлебом вышел и упал, очнулся — гипс.

Что с бесплатной медициной

Во многих странах бесплатна только экстренная медицинская помощь и реанимационные мероприятия. Во всех остальных случаях — или страховка, или платите в кассу.

Но в ряде стран путешественники могут рассчитывать на бесплатную медицинскую помощь. Это страны Евразийского Таможенного Союза — Армения, Республика Беларусь, Казахстан и Киргизия.

Страховка для выезда за границу в 2021 году

Страховка для выезда за границу в 2020 году оформляется в несколько кликов. Однако многие пренебрегают ее покупкой. Докажем, что полис изобрели не зря, и застраховать жизнь и здоровье при планировании путешествия за границу важно и нужно.

Необходимость страховки

Существует масса причин, по которым любая международная поездка должна сопровождаться обязательным оформлением страховки:

- Получение визы. Страны, входящие в Шенгенскую зону, не пропускают через границу иностранцев, у которых отсутствует полис. Мало того, обязательная страховка должна отвечать определенным требованиям:

- Соответствовать установленному размеру лимита покрытия. Минимальная сумма — 30 тыс. евро

- действовать на территории конечного пункта путешествия

- не содержать франшизы

- включать минимальный перечень медуслуг

- покрывать 15-дневный коридор, на случай перенесения даты вылета в любом направлении

Большинство государств однако не предъявляют строгих требований к оформлению страховки. Она скорее желательна, чем обязательна.

- Возмещение трат на лечение. По данным Ростуризма в Европе только консультация специалиста стоит 200 евро, а простое операционное вмешательство — 1500 евро. Полис поможет избежать крупных трат.

- Покрытие ущерба. Различные неприятности, связанные с утратой или порчей материальных ценностей, а также отмена рейса, также являются веской причиной для приобретения страховки.

Конечно, основное назначение страховки — предоставление туристу возможности получить мед. помощь за рубежом. Путешествовать за границу действительно опасно: страховые компании сообщают, что каждому 70 туристу требуется медицинская помощь. Особенно часто, согласно исследованиям Ассоциации туристов, к врачам обращаются в следующих странах:

- Турция

- Таиланд

- ОАЭ

- Вьетнам

- Кипр

- Греция

- Доминикана

- Испания

- Болгария

- Индия

О том, что страхование поездки необходимо, задумываются все больше россиян: только за первые 6 месяцев 2018 года к услугам страховщиков прибегли 1 900 000 соотечественников. Поэтому обязательность покупки обсуждать более не стоит — определимся, какой именно полис необходим.

Виды страховок

При выезде за рубеж к вопросу приобретения страховки можно подойти по-разному:

- Обратиться в турагентство, у которого заказывается путешествие. Сотрудники фирмы помогут оформить полис в короткие сроки.

- Посетить офисы известных страховых фирм и банков, самостоятельно изучить предложения и выбрать подходящий вариант.

- Приобрести в режиме онлайн, воспользовавшись для расчета стоимости специальным калькулятором.

Однако прежде чем покупать страховку, следует ознакомиться с ее основными видами.

Медицинская

Страхование жизни и здоровья — основная причина выдачи полисов. Медицинская страховка считается самой распространенной. Однако она бывает нескольких типов, поэтому при выборе стоит обратить пристальное внимание на список страховых случаев, предусмотренных полисом.

От несчастных случаев

Различные неблагоприятные ситуации могут привести к серьезным последствиям. К ним относится:

- потеря трудоспособности

- присвоение инвалидности 1 группы

- смерть

- получение увечий и травм

В зависимости от тяжести нанесенного вреда здоровья и рассчитывается сумма выплат. И если в первых трех перечисленных случаях она составляет 100%, то в последнем размер компенсации напрямую зависит от тяжести повреждений и политики страховщика. При оформлении полиса следует помнить, что он вступает в действие не всегда. В условиях договора, заключаемого со страховой компанией, прописываются случаи, когда выплаты не производятся:

- Если вред нанесен умышленно самим застрахованным.

- Увечье получено в результате драки.

- Доказана попытка совершения самоубийства.

- Гражданин находился под воздействием наркотиков или алкоголя.

- Нарушены законы и правила страны пребывания, из-за чего и были получены травмы.

Некоторым категориям граждан потребуется спортивная страховка. Особенно если целью посещения иностранного государства является экстремальный туризм. Обычный полис от подобного не спасает, поэтому придется купить расширенный пакет. Соответственно, возрастет и стоимость страховки.

Покрытие лечения

Помогает компенсировать затраты на лечение различных заболеваний, возникших не из-за несчастного случая. Стандартная туристическая страховка включает в себя следующий перечень услуг:

- Лечение (амбулаторное или в стационаре)

- Стоматологическое обслуживание

- Предоставление транспорта до ближайшей клиники

- Транспортировка в страну проживания, в том числе останков при наступлении летального исхода.

Помощь оказывается только в экстренных случаях. При обострении хронических заболеваний полис не поможет, если на родине не была приобретена дополнительная страховка. Это же касается и осложнений по беременности: подобные случаи следует страховать отдельно. Необходимость оказания медицинской помощи россиянам, выехавшим за рубеж, возникает достаточно часто. По данным Ассоциации Туроператоров, у 40% обратившихся в заграничные больницы в 2018 году диагностированы различные простудные заболевания, у 17% — отравления и другие кишечные заболевания, а у 5% — стоматологические проблемы. В летние месяцы учащаются случаи получения солнечных ожогов.

С франшизой и без

Большинство россиян хотят, чтобы их страховка была дешевая и относительно эффективная. Сделать недорого полис предлагают многие компании при условии приобретения франшизы. Скидка при покупке может достигать 40%. Разница в стоимости формируется за счет прописывания в договоре обязательства туриста при наступлении страхового случая компенсировать часть затрат самостоятельно. То есть на первый взгляд условия выгодны как для клиента, который меньше платит за страхование, так и для страховщика, затраты которого по обеспечению полиса снижаются. Однако на самом деле все не так просто. Выгода покупателя напрямую зависит от вида используемой франшизы. На рынке туристических услуг предлагается 3 варианта:

- Условная. Компания полностью компенсирует затраты на лечение, если сумма ущерба превысила определенный порог, прописанный в договоре. Например, установлена граница в 200 долларов. Если вред оценен в 1-200 долларов, турист оплачивает лечение самостоятельно. А в случае, если компенсация за лечение составляет 201 доллар и выше, страховку покрывает продавшая полис компания.

- Безусловная. Путешественник выплачивает фиксированную сумму в любом случае, а остальные расходы ложатся на страховую компанию. То есть, если затраты составляют 300 долларов, гражданин платит 200, а фирма — оставшиеся 100. Считается невыгодной для туристов, поэтому безусловная страховка — самая дешевая на рынке услуг.

- Динамическая. Зависит от количества наступивших страховых случаев. Первый покрывается полностью, при втором компанией выплачивается 90% и т.д.

Наиболее выгодна для туристов условная франшиза, которая позволяет полностью возложить обязанность по оплате лечения на страховую компании в тяжелых случаях. Но даже в подобной ситуации клиент проигрывает: сэкономив несколько долларов при покупке, можно лишиться в разы больше, если болезнь все-таки настигнет в поездке. Поэтому прежде чем выбрать полис с франшизой, следует подумать, особенно если страховка приобретается для граждан из группы риска: для беременных или на ребенка.

От невыезда

Застраховать можно не только здоровье. Если гражданин планирует поездку в страну с визовым режимом, актуально приобрести полис, защищающий от потери средств при отказе от выдачи разрешающего посещение иностранного государства документа. Помимо этого подобный полис предусматривает выплату компенсации при:

- наступлении болезни, препятствующей поездке

- в случае смерти застрахованного или членов его семьи

- получении повестки из военкомата

- инициировании заседания в суде

- необходимости срочного возвращения из путешествия

- повреждение имущества, вследствие которого нанесены значительные материальные убытки

Без страховки вернуть потраченные на авиабилеты, бронирование номера и экскурсий деньги не дастся. Однако оформившие ее граждане смогут получить компенсацию в размере 80-90%

Страхование багажа

Потеря багажа — не редкость, особенно для путешественников, добирающихся до пункта назначения на самолете. Страховые компании предлагают выход и из этой ситуации. Нужно оформить особый полис, и, если подобная неприятность все же случилась, обратиться за выплатой компенсации. Она назначается, если вещи не вернулись в определенный в договоре срок, например, через 21 день. Размер выплаты напрямую зависит от веса багажа. 1 кг оценивается примерно в 20 долларов, независимо от того, насколько ценные вещи содержались в чемодане. Поэтому драгоценности и документы лучше страховать отдельно. Также обычно задается максимальная граница компенсации, а также сумма, положенная клиенту в случае, если вес неизвестен.

Для авто

Международные правила устанавливают: для автомобиля, на котором совершается путешествие, также оформляется страховка. Без полиса миновать таможню и попасть на территорию сопредельного государства невозможно. Для поездки в Европу потребуется оформление Зеленой карты. При ее наличии можно покрыть расходы при:

- столкновении с другой машиной

- нанесении вреда пассажирам

- повреждении ТС

Некоторые государства дополнительно включают в Green card компенсацию расходов при нанесении вреда пешеходам, пострадавшим из-за произошедшего ДТП, а также строениям, расположенным в зоне аварии.

Необходимые документы

Чтобы сделать страховку, нужно предварительно сформировать определенный пакет бумаг. Набор отличается, в зависимости от того, кто должен получить полис — взрослый или ребенок.

Страхование взрослого Страхование ребенка Заграничный паспорт Свидетельство о рождении Заполненное по образцу заявление Загранпаспорт Квитанция о внесении оплаты за полис Для родителей, планирующих выезд вместе с детьми есть идеальный вариант — семейная страховка. Тогда отдельная детская страховка не нужна.

Цена страховки

Сумма, уплачиваемая за полис, зависит от множества факторов. Среди них:

- возраст страхователя. Пожилые люди больше подвержены риску наступления страхового случая, соответственно и мед. страховку приобретут за большую стоимость

- время пребывания. Для планирующих длительное пребывание за рубежом лучше оформлять полис на год. К тому же годовая страховка позволит существенно сэкономить

- государство, куда отправляется путешественник. В Англии находиться намного безопаснее, чем в Сирии, поэтому стоимость страхования различается

- тип отдыха. Если планируется занятие экстремальным видом спорта, потратить на полис придется больше

Чтобы точно понять, какова стоимость медицинской страховки, следует ознакомиться с предложениями действующих организаций, предоставляющих подобную услугу.

Сравнение предложений компаний

Для того, чтобы рассчитать и сравнить стоимость полиса, зададим характеристики гипотетического путешественника. Узнаем цену для мужчины 30 лет, совершающего поездку в страну Шенгенского договора, сроком на 7 дней. Регион проживания — Москва. Тип полиса — однократный, без подключения допуслуг. Вид отдыха — спокойный, без экстремальных видов спорта.

Организация Цена (руб) Примечание Альфа-банк Тариф “Классик” — 636,51 Тариф “Премиум” — 1327.89 Тариф “Классик” — стандартный набор страховых случаев, его приобретения достаточно для оформления визы. Покрытие — 35 тыс. евро Тариф “Премиум” предполагает дополнительную страховку багажа и отмены поездки. Покрытие — 100 тыс. евро Ингосстрах 477,38 Покрытие — 40 тыс. евро Ресо Пакет “Стандарт” — 428 Пакет “Премиум” — 1088,81 Пакет “Стандарт” — достаточен для получения визы. Покрытие — 30 тыс. евро. Пакет “Премиум” — дополнительно предусмотрен досрочный возврат на родине для застрахованного и несовершеннолетнего ребенка, а также страхование багажа и от несчастного случая. Покрытие — 50 тыс. евро Тинькофф 356 Покрытие — 30 тыс. евро ВТБ 24 “Эконом” — 438,97 “Стандарт” — 548,72 “Эконом” и “Стандарт” — покрытие 30 тыс. евро. В последнем варианте предусмотрен экстренный возврат на родину застрахованного и ребенка, а также вылет родственника из страны проживании при госпитализации приобретателя полиса Росгосстрах “Эконом” — 548,72 “Комфорт” — 784,66 “Премиум” — 1223,64 “Эконом” — покрытие 30 тыс. евро, 17 опций. “Комфорт” — покрытие 50 тыс.евро, 24 опции “Премиум” — покрытие 100 тыс.евро, 28 опций Ренессанс 423 Покрытие — 30 тыс.евро Уралсиб “Базовый” — 405,27 “Стандартный” — 438,19 “Премиум” — 743,13 “Базовый” — минимальный набор медуслуг, покрытие — 30 тыс.евро. “Стандартный” — расширенные набор медуслуг, покрытие — 30 тыс.евро. “Премиум” — расширенное страхование, покрытие — 50 тыс. евро Согаз “А” — 197,54 “В” — 252,41 “С” — 296,31 “А” — медицинское сопровождение и репатриация, покрытие — 35 тыс. евро. “В” — дополнительно — поиск в экстренной ситуации и возвращение на родину ребенка и застрахованного, покрытие — 35 тыс. евро. “С” — дополнительно — поиск багажа, восстановление документов, правовые консультации при ДТП, покрытие — 35 тыс. евро ВСК “Базовый” — 494 “Рекомендуемый” — 769 “Максимальный” — 1537 “Базовый” — покрытие 35 тыс. евро, 12 опций. “Рекомендуемый” — покрытие 50 тыс евро, 15 опций. “Максимальный” — покрытие 100 тыс. евро, 17 опций Сбербанк “Минимальная” — 439,73 “Достаточная” — 577,15 “Максимальная” — 742,05 “Минимальная” — покрытие 35 тыс евро “Достаточная” — покрытие 60 тыс. евро “Максимальная” — покрытие 120 тыс евро. Чтобы оформить понравившийся тип полиса не обязательно посещать офис фирмы. Достаточно ввести в поисковой строке запрос “согаз онлайн”, “сбербанк онлайн”, “ресо онлайн” или название другой компании, выбрать раздел страховка для путешествий, и можно оформить документ не выходя из дома.

Чем грозит выезд без страховки

Если пренебречь безопасностью и отказаться от оформления полиса, можно сильно пожалеть и:

- остаться без врачебной помощи в случае болезни или травмы

- попрощаться с багажом и документами

- выплатить большую сумму за лечение

- потерять деньги из-за отмены рейса

Но если и это звучит неубедительно, обратимся к показательному примеру. При самом дорогом страховом случае в 2018 году в России сумма покрытия составила 7,9 млн рублей. Он произошел с жительницей Челябинска, которая в период отдыха в Германии, была госпитализирована. Диагноз — инфаркт миокарда. И если бы страховой полис не покрывал дорогостоящую операцию и последующий перелет — на одного россиянина в мире стало бы меньше.

Туристическая страховка

Отвечаю за развитие страховых продуктов в Сравни.ру. Помогаю клиенту удобно и просто приобрести тот страховой продукт, который действительно нужен именно ему.

Недорогие туристические страховки как правило имеют минимальный набор рисков и лимит страховой суммы, необходимый для получения визы. Если во время путешествия вы планируете активный отдых или занятия экстримальными видами спорта, необходимо при выборе страховки это указать и желательно включить в покрытие риск несчастный случай, чтобы в случае травмы страховая компания выплатила дополнительную денежную компенсацию. Не все базовые полисы защитят от обострения хронического заболевания, поэтому важно при выборе страховки обращать внимание на то, что включено в покрытие, особенно, если отправляетесь в путешествие с родителями или детьми. Помощь при аллергических реакциях, солнечных ожогах, алкогольном опьянении, в случае осложнений по беременности – это всё и не только можно включить в страховку за дополнительную плату, а какие-то риски могут уже входить в базовый пакет. Не поленитесь изучить предложения страховых компаний и выберите наиболее актуальное для вашего путешествия. К тому же с нашим сервисом сравнить и выбрать стало гораздо легче. Приятных путешествий.

Что важно знать о страховке для выезда за границу

Стоимость оформления полиса при выезде за рубеж зависит от:

- возраст путешественника. Ключевой критерий, определяющий цену страховки. Чем более пожилым является турист, тем она выше;

- продолжительность запланированного пребывания за границей;

- маршрут туристической поездки и перечень стран, которые планируется посетить;

- цель поездки. Если речь идет об активном отдыхе, связанном, например, с экстремальными видами спорта, стоимость страховки заметно увеличивается;

- величина страхового покрытия;

- присутствие в соглашении со страховой компанией франшизы. Представляет собой часть расходов, которые страхователь оплачивает самостоятельно. Позволяет существенно сократить общую стоимость страхования.

От чего зависит стоимость страхового полиса?

Зачем пользоваться Сравни.ру?

Нашим сайтом воспользовалось уже огромное число путешественников. Почему стоит покупать полис у нас:

- безопасность нашего сервиса;

- огромный выбор предложений;

- быстрый расчет стоимости;

- привлекательная цена;

- удобный процесс оформления полиса;

- возможность самостоятельно собирать страховые риски в полис;

- своевременная отправка документа на вашу почту;

- наличие интересных акций и промокодов;

- поддержка и забота о клиентах.

Страховой полис обеспечит Вас медицинским обслуживанием при болезни или травме. Даже в базовом варианте полис покроет: вызов врача или скорой помощи, лечение в стационаре, экстренные операции (за исключением хронических болезней) и транспортные расходы.

Какие страховые риски включить в страховку?

Стандартный туристический полис может включать:

- медицинскую страховку;

- страхование от невыезда;

- страхование гражданской ответственности туриста.

Медицинская страховка предусматривает следующие риски:

- получение амбулаторного и стационарного лечения при наступлении экстренной ситуации со здоровьем туриста;

- экстренные стоматологические услуги;

- перевозка путешественника в расположенную поблизости клинику;

- транспортировка туриста на родину;

- перевозка останков в случае гибели путешественника.

Типовые риски страховки от невыезда:

- болезнь или смерть путешественника;

- выявление противопоказаний для выезда за границу;

- досрочное возвращение на родину из-за госпитализации или смерти близкого человека;

- возникновение ситуации, когда требуется срочное присутствие застрахованного лица на родине – пожар, затопление, ограбление имущества и другие подобные случаи;

- страхование багажа от стихийных бедствий, кражи, преднамеренной порчи и других аналогичных ситуаций;

- задержка рейса или другие сбои в предоставлении услуг авиа или ж/д транспорта.

Риски при страховании гражданской ответственности туриста:

- порча имущества или снаряжения, взятого напрокат, в процессе занятий экстремальными видами спорта;

- столкновение или другие виды ущерба здоровью других путешественников.

Какими преимуществами обладают страховые компании?

- Тинькофф – лидер рейтингов по уровню клиентского сервиса. Урегулирование часто происходит по WhatsApp.

- Ингосстрах – если у застрахованных есть хронические заболевания, то при их обострении страховая компания может отказать. Обязательно указывайте на сайте дополнительный риск, особенно, если точно знаете, что у туриста есть хронические заболевания (сердце, легочные болезни, гипертония и т.д).

- ЕРВ – полисы ЕРВ обычно самые дорогие, но их покрытие самое обширное. Даже в базовых вариантах покрываются аллергические реакции, солнечные ожоги, задержка рейса от 3х часов.

- АльфаСтрахование – страховое покрытие достаточно полное. Даже в базовом варианте страховым случаем признается вирусная инфекция, вызванная коронавирусом.

- Ренессанс-Страхование, Зетта – полисы этих страховых компаний являются хорошей комбинацией стоимости и страхового покрытия. Все компании покрывают 100% страховой суммы при классических заболеваниях, но имеют ограничения в случаях, связанных с хроническими заболеваниями, экстренной стоматологией (покрытие от 150 до 300$, чего часто не хватает. Не покрывают аллергические реакции).

- УралСиб – базовый полис покрывает расходы на организацию и проведение поисково-спасательных операций, что особенно актуально для горнолыжников и для путешествий по труднодоступной местности.

- Согласие – оплатит вынужденное проживание в гостинице после стационарного лечения или из-за карантина.

- Allianz – имеет собственную службу медицинского сервиса Allianz Global Assistance. Более 400 000 клиник по всему миру. Высокое качество обслуживания и надежность.

- ЕРВ, Ингосстрах – покроют лечение, если у вас в крови, при наступлении страхового случая, обнаружат алкоголь, если будет указан риск «помощь при алкогольном опьянении»

- Ресо – возместит визит родственника застрахованного, при госпитализации свыше 10 суток

- Сбербанк – при выборе риска «горные лыжи» возместит затраты на SkiPass. Если, в результате страхового случая, вы не сможете им воспользоваться; покроет стоимость спортивного оборудования, если оно пострадало при перевозке в самолете.

Что делать, если произошел страховой случай?

Порядок действий, которые следует предпринимать при наступлении страхового случая по полису ВЗР, выглядит следующим образом:

- в первую очередь, необходимо сразу же известить страховую компанию;

- при этом крайне важно передать все контактные данные страхователя – ФИО, номер телефона, реквизиты договора и полиса, адрес нахождения и обстоятельства наступления страхового события;

- для подтверждения понесенных расходов обязательно сохраняются все документы и справки, полученные в процессе оказания медицинской помощи;

- для получения страхового возмещения все документы должны быть скомпонованы в единый пакет и предоставлены в страховую компанию.

Почему могут отказать в страховой выплате?

Практика показывает, что далеко не всегда удается получить страховое возмещение даже при оформлении полиса ВЗР.

Типичные причины отказа в выплате компенсации:

- получение травмы во время занятий спортом или активного отдыха (если такой пункт не включен в полис в качестве отдельного страхового риска);

- обострение заболеваний, носящих хронический характер и не указанных в процессе оформления страховки;

- наступление страхового случая в результате алкогольного опьянения туриста;

- страховое событие, ставшее результатом беременности сроком от 8 недель. В этом случае стандартный полис не покрывает расходы на медицинскую помощь;

- ущерб здоровью, полученный в результате солнечных ожогов;

- попадание в ДТП без документов;

- включение в страховой полис франшизы, в соответствии с правилами которой расходы оплачиваются клиентом самостоятельно и за свой счет;

- наступление страхового случая в результате военных действий или теракта;

- неправильные действия страхователя при наступлении страхового события;

- отсутствие документов, подтверждающих получение медицинской помощи или несение других расходов, которые могут быть компенсированы страховой компанией.

Как выбрать надежный ассистанс?

Ассистанс – это сервисная служба, которая выступает посредником между страховой компанией и клиентами. Она оказывает услуги туристам за рубежом по полису страховой компании. Телефон или номер аккаунта ассистанса указан в вашем полисе.

При оформлении полиса для выезда за границу мы рекомендуем ознакомится с ассистансами, потому что правильнее всего выбирать страховку в связке «Страховая компания – Ассистанс».

Приведем топ 4 лучших связок «ассистанс: страховая компания»:

Сотрудничает с: ERV

- Быстрое направление в больницу;

- Оплата крупных счетов;

- Помощь в случаях, которые не являются страховыми рисками в других компаниях – беременность до 31 недели, преждевременные роды, помощь новорожденным, клиентам в состоянии алкогольного опьянения и пострадавшим при терактах.

- AXA Assistance

Сотрудничает с: ERGO, РЕСО-Гарантия

- Вызов врача на дом, что, как правило, не принято в некоторых странах (пр.: Таиланд);

- Быстрое направление в медицинское учреждение.

- Allianz Global Assistance

Сотрудничает с: Allianz, СК Абсолют

- Огромный опыт, более 80 лет;

- Большая сеть филиалов – в 34 государствах;

- Возможность вызова врача на дом;

- Нет необходимости оставлять финансовый залог.

- SavitarGroup

Сотрудничает с: Абсолют Страхование, Гайде, Согласие, АльфаСтрахование, Уралсиб, ERGO

- Быстрое принятие решений;

- Быстрая оплата лечений;

- Готова оплатить вынужденное пребывание в гостинице из-за госпитализации.

Рейтинг был составлен на основе отзывов путешественников и данных показателей:

- Скорость оказания медицинской помощи.

- Качество больниц и квалификация предлагаемых докторов.

- Оплата и возмещение расходов на лечение.

На какой срок можно оформить полис?

По сроку действия страховки различают два вида полисов для путешественников.

Первый предусматривает заключение договора только на время поездки. Такой вариант выгоднее в том случае, если турист совершает одно путешествие в год.

Второй вариант – оформление годичного полиса, действие которого распространяется на все поездки за границу в течение 12 месяцев. Такой вид страховки оказывается заметно более выгодным при выполнении нескольких условий:

- грамотное составление договора и учет всех возможных или наиболее вероятных страховых случаев;

- совершение в течение года нескольких зарубежных вояжей;

- возможность спланировать поездки заранее, что позволяет определить примерный круг стран для посещения.

Нужно ли распечатывать страховой полис?

Наличие распечатанного страхового полиса является обязательным условием обращения в визовый центр или консульство. Если речь идет об отношениях с клиникой или другим медицинским учреждением в ходе путешествия, также лучше иметь под рукой бумажный вариант документа.

В крайнем случае – сохраненный в мобильном приложении полис в электронном формате. Но все-таки основной рекомендацией любой страховой компании выступает распечатка страховых документов непосредственно перед путешествием.

Страховка за границу

Самое главное в туристической страховке – это «медицинские расходы», т.е. основа полиса. Именно в рамках медицинских расходов будут оказываться услуги. Сравни.ру крайне рекомендует оформлять полис не на минимальную страховую сумму (обычно это 35 000$), а хотя бы на 50 000 $. Стоимость такого полиса всего на 5-10% выше, но зато при серьезном лечении суммы покрытия точно будет достаточно. Вам ничего не придется доплачивать из своего кармана, поскольку медицина за рубежом очень дорогая.

Как купить страховку для выезда за границу на 60% дешевле: лайфхаки

Конечно, вы без всякой регистрации можете покупать билеты, узнавать расписания, бронировать отели и т.п.

Но после регистрации все это станет удобнее и быстрее.

В любой момент вы сможете

- распечатать бланк заказа или маршрутной квитанции,

- заказать звонок оператора и т.п.,

- посмотреть историю заказов.

Личный кабинет мы сделали совсем недавно. Уже скоро его возможности ощутимо расширятся.

Правила поездок в пандемию

Последнее обновление: 07.10.2020 г.

Путешествовать в пандемию стало сложнее. Государства пускают иностранцев на определённых условиях. Самые частые требования — справка об отсутствии коронавируса и медицинский полис, покрывающий лечение новой инфекции. В каких странах необходима страховка от коронавируса, как выбрать полис ВЗР и как избежать подводных камней — отвечаем на самые частые вопросы.

В каких странах требуют страховку от коронавируса

Из-за пандемии COVID-19 системы здравоохранения и экономика большинства стран испытывают огромную нагрузку. Лечить бесплатно чужестранцев готовы не все. Но и отказаться от доходов в виде туризма государства не могут. Большинство готовы принять иностранцев при условии, что потенциальные расходы на лечение лягут на плечи самого путешественника (точнее, его страховой).

Некоторые страны требуют, чтобы в страховке лечение COVID-19 было прописано отдельной строкой.

Если вы планируете ехать за границу, рекомендуем заранее уточнить требования к медицинской страховке.

Можно ли не делать страховку от коронавируса, если ее не требуют

Медицинская страховка — полезная вещь в путешествии. Лечение острой зубной боли или растянутой связки, не говоря уже о сложных случаях вроде перелома после падения с мопеда, в любой стране обойдётся в кругленькую сумму, особенно в странах с дорогой медициной. Почитайте отзывы соотечественников, которые попадали в больницы за границей. Особенно необходима страховка тем, кто собирается в отпуске заниматься активными и экстремальными видами спорта — в договоре страхования должны быть пункты, предусматривающие такие виды спорта. На некоторые горнолыжные курорты не пускают без спортивных страховок.

Надеяться на помощь правительства РФ не стоит — согласно ФЗ № 155 от 29 июня 2015 года, в случае отсутствия договора страхования расходы на оплату медицинской помощи за рубежом несёт сам гражданин.

Суть медицинской страховки в том, что вы платите небольшую сумму за вероятность заболеть или получить травму, но при наступлении страхового случая страховая оплачивает вам лечение на гораздо большую сумму. Размер страхового покрытия (то, на какую сумму будут оплачены медицинские услуги) прописывается в договоре. Чем больше страховое покрытие, тем дороже полис.

Лечение новой коронавирусной инфекции может обойтись очень дорого:

- даже если болезнь протекает без осложнений, вам придется провести в обсерваторе минимум 14 дней и, соответственно, оплатить их;

- в случае тяжёлого течения болезни возможно нахождение в реанимации и на ИВЛ, а это стоит еще дороже;

- в случае смерти потребуется посмертная репатриация — перевозка тела на родину.

И это не говоря уже о стоимости приема врача, необходимых анализах и исследованиях для установления диагноза.

Кому необходима страховка от коронавируса

Инфекционное заболевание, вызванное SARS-CoV-2 или COVID-19, — новое и не до конца изученное. Заразиться может любой, вот только степень тяжести, с которой вирус переносят, различается и порой непредсказуема. Некоторые люди болеют в лёгкой форме, практически без симптомов. Другие пациенты справляются с болезнью хуже и имеют риск осложнений — например, пневмонии. По данным Роспотребнадзора, в группе риска:

- пожилые люди старше 60 лет;

- люди с сопутствующими заболеваниями: диабетом, гипертонией, заболеваниями сердца, почек, печени или лёгких;

- лица с ослабленным иммунитетом;

- онкобольные.

При сочетании этих факторов вероятность сложного течения болезни увеличивается. Если вы находитесь в группе риска, позаботьтесь о страховке. А лучше и вовсе отказаться от поездки до вакцинирования.

Какие страховки от коронавируса бывают

Для заграничных путешествий оформляют полис ВЗР (выезжающих за рубеж). Большинство стандартных полисов ВЗР предусматривает экстренную и неотложную медицинскую помощь и включает как амбулаторное, так и стационарное лечение (то есть госпитализацию). Помощь оказывают тогда, когда заболевание возникает внезапно и нуждается в срочном лечении — например, путешественник получил травму или отравился.

В условиях договора страхования прописываются исключения — что не признаётся страховым случаем, какие виды медицинской помощи не покрываются страховкой. Лечение вирусных и инфекционных болезней вроде гриппа или пневмонии не является исключением для стандартного полиса ВЗР. Поскольку «ковид» тоже относится к инфекционным заболеваниям, то его лечение часто подразумевается.

Но без подводных камней не обходится. Некоторые страховые компании включают в условия страхования ограничения, которые делают невозможным получить медицинскую помощь в условиях форс-мажора, а именно пандемии. Как не попасться на эти уловки, читайте ниже.

Компания Allianz честно признаётся, что не оплатит лечение коронавирусной инфекции:

Среди имеющихся видов страховок от коронавируса на рынке можно выделить следующие:

- страховка включает лечение разных болезней, в том числе коронавирусной инфекции;

- страховка не покрывает лечение, зато предусмотрена выплата денег в случае заболевания или смерти. Часто в названиях таких страховок есть слово «вирус».

- страховка покрывает лечение, плюс предусмотрена выплата денег.

Как выбрать страховку от коронавируса

1. Перед тем как покупать полис, прочитайте официальные требования к путешественникам в этой стране. Они могут быть опубликованы на сайте посольства, консульства или МИДа государства в разделах про визы. Уточните, каким должен быть размер страхового покрытия — полис с самой маленькой суммой может не подойти. Если в страну нужно заранее оформлять визу, то размер страховой суммы указывается в визовых требованиях. Например, в странах Шенгена покрытие должно составлять не менее 30 000 €.

2. Выясните, покрывает ли полис лечение коронавирусной инфекции. Многие страховые добавили в описание полисов ВЗР «лечение коронавируса» отдельной строкой — здесь всё просто. Другие компании предлагают прежние полисы ВЗР, и единственный способ понять, можно ли по ним лечить COVID-19 — уточнить по горячей линии страховщика и в самом договоре страхования.

3. Не опирайтесь на маркетинговое описание страховки — внимательно читайте именно договор страхования. Его нелегко найти на сайте страховщика. Часто условия договора прикреплены отдельным файлом или по ссылке, текст написан мелким шрифтом, поэтому понадобится терпение.

4. Проверьте, какие виды помощи предусмотрены полисом. Страховые прописывают в условиях договора страхования различные пункты — от этого зависит стоимость полиса и страховой суммы. Договор может включать все пункты или только некоторые из них:

- диагностирование заболевания;

- скорая и неотложная помощь;

- амбулаторное и стационарное лечение;

- посмертная репатриация тела;

- оплата срочных сообщений;

- услуги переводчика;

- сопровождение детей, оставшихся без присмотра.

Некоторые компании дополнительно предлагают:

- оплату обратных авиабилетов, если вы не смогли улететь вовремя из-за болезни;

- оплату гостиницы до вылета;

- страхование багажа или задержки рейса;

- страхование от невылета и т.д.

Если вы не владеете английским или другим иностранным языком, то выбирайте полисы, где включены услуги переводчика. А вот если вы летите без детей, то сопровождение детей на родину в случае вашей болезни является неважным пунктом.

5. Не покупайте полис, если вы не можете быть застрахованы. Некоторые компании не страхуют людей, входящих в группы риска: лиц с хроническими заболеваниями, беременных, онкобольных. Кроме того, обычно страховка действует только при впервые выявленном диагнозе. Если вы уже переболели коронавирусной инфекцией и это выяснится, лечение вам не оплатят.

6. Убедитесь, что полис будет действовать. Обратите внимание на условия выполнения обязательств со стороны страховщика и застрахованного. Многие страховщики оставляют за собой право не выполнять свои обязательства в случае форс-мажора (эпидемии, пандемии, чрезвычайной ситуации). Поскольку сейчас во многих странах действует ЧС и ВОЗ официально объявила о пандемии, есть высокая вероятность, что вы не получите никакой помощи. Проверьте, чтобы в полисе не было пункта о пандемии.

7. Уточните в страховой, будет ли лечение коронавирусной инфекции вынесено отдельной строкой в полисе — этого требуют некоторые страны. Можно попросить образец полиса.

8. Почитайте отзывы об ассистанс-компаниях — это сервисные компании, которые организуют для вас медицинскую помощь за рубежом. У некоторых компаний плохая репутация, учитывайте это при выборе.

9. Как правило, купить полис ВЗР можно только до поездки. Есть только несколько компаний, которые позволяют оформить страховку уже в путешествии.

10. Если вы едете в страну с дорогой медициной, выбирайте полис с максимальной суммой покрытия, чтобы не оказаться в долгах. Особенно если вы в группе риска.

Сколько стоит страховка от коронавируса

Для примера посчитаем стоимость страховки для отпуска длиной в 7 дней в ОАЭ. Наличие страховки сейчас является обязательным условием для въезда в Эмираты. Даты поездки — с 7 по 13 сентября 2020 года. Сравним цены на полис ВЗР для путешественников трёх возрастных категорий:

Туристическая страховка: все правила и нюансы, которые нужно знать путешественнику

Без страховки вам не дадут визу в Шенгенскую зону, в Болгарию, Румынию, Республику Кипр, Черногорию, Хорватию, Канаду, Новую Зеландию, Японию, некоторые страны Азии, Африки, Латинской Америки.

Для получения нужного полиса уточните на сайте посольства страны требования к страховке. Так, для Шенгенской зоны минимальная сумма страхового покрытия составляет 30 тысяч евро. В остальном же для оформления визы достаточно самого простого полиса, который легко получить онлайн.

Для компенсации затрат на лечение

Рассказы о дорогой медицине за рубежом — вовсе не пустые страшилки с целью снизить поток эмигрантов. Обращение к врачу по поводу травмы или приступа аппендицита обойдётся в солидную сумму. Чтобы не разориться, лучше заранее купить страховку. Если правильно её выбрать, можно компенсировать значительную часть затрат.

Для возмещения ущерба

Страховка поможет компенсировать потерю багажа или возместить затраты на отпуск, в который так и не получилось поехать.

Какие пункты есть в страховке

Страхование здоровья

Базовый вариант страховки подойдёт тем, кто уверен в своём здоровье и опасается только форс-мажоров. Его также будет достаточно для получения визы. Базовая комплектация полиса включает в себя:

- вызов врача в случае болезни;

- амбулаторное лечение;

- пребывание и лечение в больнице;

- транспортировку к врачу или в больницу;

- медицинскую транспортировку из-за границы;

- возмещение расходов на лекарства по рецепту;

- возмещение расходов на телефонные переговоры с сервисным центром;

- репатриацию в случае смерти.

Базовый пакет также может включать экстренную стоматологию на случай острой боли или травмы.

Опции

1. Оплата проезда застрахованного лица до места жительства после лечения в больнице. Из-за болезни вы можете пропустить самолёт, на который у вас были куплены билеты. Этот пункт в страховке позволит попасть домой, даже если денег на новый проездной документ у вас нет.

2. Оплата проезда сопровождающего лица до места жительства после лечения в больнице. Если неравнодушный спутник предпочёл остаться с вами до выздоровления, то он также сможет вернуться домой по страховке.

Лучше уточнить в страховой компании, кто будет считаться сопровождающим лицом.

Обычно это человек, который вписан с вами в турпутёвку. Можно также подтвердить сопровождение билетами на один рейс, документами о проживании в одном отеле.

3. Оплата проживания застрахованного лица до отъезда после лечения в больнице. Если на рейс вы поедете не сразу из больницы, нужно будет где-то остановиться, и ваш ночлег покроет страховка.

4. Оплата проезда и проживания третьего лица в случае чрезвычайной ситуации с застрахованным. Это два отдельных пункта, которые могут пригодиться, если вам для выздоровления необходим кто-то, кто не заявлен в вашем страховом полисе как сопровождающий.

5. Оплата проезда домой несовершеннолетних детей застрахованного. Если застрахованное лицо заболеет, получит травму или погибнет, его дети будут отправлены на родину за счёт страховки.

6. Оплата проезда домой в случае внезапной болезни или смерти родственника. Проблемы со здоровьем могут случиться не только у путешественника, но и у членов его семьи, оставшихся дома. Этот пункт в страховке поможет не ждать самолёта, на который уже куплен билет, а вылететь ближайшим рейсом.

Так может выглядеть стандартный страховой полис. Он должен быть заверен печатью и содержать номер, по которому нужно звонить при наступлении страхового случая. support.nemo.travel

7. Временное возвращение застрахованного домой. Если поездка длится более трёх месяцев, застрахованное лицо сможет съездить домой в случае болезни или смерти родственника, а затем вернуться и продолжить путешествие.

8. Помощь в результате терактов. Травмы и увечья, полученные в результате теракта, не попадают под действие базового пакета страховки, поэтому для путешествий в страны, где риск стать жертвой радикалов велик, лучше доплатить за эту опцию.

9. Помощь в результате стихийных бедствий. Природные явления относятся к форс-мажорам, а потому также не входят в базовый пакет. Страховать себя от смерча, урагана, наводнения и цунами нужно дополнительно.

10. Купирование обострения хронических заболеваний. Если у вас есть хронические заболевания, которые периодически проявляются, лучше предусмотреть купирование приступа заранее. Стоит учесть, что страховка в большинстве случаев покроет только снятие симптомов обострения, в неё не входят лечение и восстановление. Когда будете оформлять полис, внимательно просмотрите список болезней, которые не входят в перечень страховых случаев, чтобы убедиться, что вам не откажут в выплатах.

Хроническое заболевание и инвалидность, по мнению страховщиков, разные вещи. Поэтому страховую компанию необходимо оповестить о статусе инвалида.

11. Купирование аллергических реакций. Эта опция поможет получить выплаты за медицинские манипуляции в случае аллергии на укусы насекомых или морских обитателей, негативную реакцию на пищу, воду в море и бассейне, пыльцу растений или солнце (исключая солнечные ожоги).

12. Помощь при солнечных ожогах. Актуальная опция для стран с палящим солнцем, где обгореть может самый толстокожий турист. Без страховки придётся лечиться подручными средствами.

13. Первая помощь при онкозаболеваниях. Важный пункт для лиц с онкологией, помощь которым не входит в базовый полис, но может понадобиться в любой момент.

14. Помощь при наличии алкогольного опьянения. Самый хитрый пункт, который стоит добавить в полис многим отдыхающим. Не обязательно напиваться. Достаточно, чтобы алкоголь был обнаружен при анализе крови. Поэтому выбор простой: или не пить, или доплатить.

Спиртное в крови лишает вас права на выплаты по базовому страховому полису.

15. Занятия спортом и активный отдых. Если вы получите травму, катаясь на лыжах или скутере или покоряя горные вершины, то страховая откажется компенсировать лечение по базовому пакету. Чтобы получить выплаты, нужно заранее указать в заявке на полис, что вы планируете отдыхать активно. Разумеется, это отразится на итоговой стоимости страховки. Причём будет иметь значение, занимаетесь ли вы спортом как любитель или как профессионал. Для особых случаев можно внести в полис поисково-спасательные мероприятия и эвакуацию вертолётом.

16. Страхование на случай осложнения беременности. Если беременная сломает в путешествии ногу, расходы на гипс покроет и обычный полис. Однако все проблемы, связанные с интересным положением, в базовую версию не входят — нужно прописывать их в страховке отдельно. Компании выдают полисы на разные сроки: до 12 недель, либо до 24 недель, либо до 31 недели. На более поздний срок обычно не страхуют.

17. Работа с повышенным риском. Если вы получите травму во время работы, а у вас только базовый полис, то страховая компания не будет покрывать ваши расходы. Для трудовой деятельности нужно внести в договор дополнительный пункт.

18. Страхование от несчастных случаев. Эта опция никак не связана с оказанием медицинской помощи, но предусматривает, что при несчастном случае вы получите дополнительную компенсацию.

Страхование имущества

Вы можете застраховать от потери багаж или документы. В этом случае вам выплатят деньги на покупку необходимых вещей или на восстановление бумаг. Если вы путешествуете на своей машине, можно добавить в полис соответствующий пункт. Тогда страховая компания оплатит буксировку транспортного средства в случае поломки или возместит ущерб от ДТП или угона.

Страхование от невыезда

Путешественник может застраховаться на случай задержки вылета и получить компенсацию за то, что не успел на стыковочный рейс или вынужден был потратиться на что-то дополнительно. Ещё один вариант — страховка от невыезда. Если вы заболели накануне путешествия, или вам отказали в визе, сможете вернуть потраченное на тур.

Страхование гражданской ответственности

Вы можете застраховаться на случай, если нечаянно повредите чужое имущество или причините вред здоровью другого человека. Стоит рассчитывать на компенсацию, если вы, например, въехали в кого-то на лыжах, наступили на ногу и сломали мизинец, сбили прохожего велосипедом. А вот за устроенное вами ДТП, если вы были за рулём мотоцикла или автомобиля, придётся расплачиваться самостоятельно.

Отдельным пунктом можно вписать в полис оказание юридической помощи на случай, если вы по незнанию нарушите законы страны.

Что стоит включить в страховку

Среднестатистическому путешественнику

Если вы самонадеянный турист без хронических болезней, отправляетесь в непродолжительный отпуск и вас не пугает потеря багажа, достаточно будет базового полиса страхования. При этом тем, кто планирует пить вино у подножия Эйфелевой башни, веселиться на Октоберфесте или вкусить прелесть турецкого all inclusive, лучше добавить в полис пункт про оказание помощи при алкогольном опьянении.

Беременной женщине

К базовому пакету нужно обязательно добавить опцию «страхование на случай осложнения беременности». Даже если вы прекрасно себя чувствуете и врач одобрил поездку, изменение климата, атмосферного давления, перелёт и множество других факторов могут иметь последствия. Лучше переплатить за страховку, чем попасть в долговую яму из-за больничных счетов.

Туристу с хроническими заболеваниями

Отталкивайтесь от своего заболевания. Возможно, в полис следует включить не только купирование приступа, но и опции вроде оплаты возвращения домой после лечения.

Путешественнику с инвалидностью

Инвалиду, чтобы оформить полис, лучше пообщаться со страховым агентом онлайн или офлайн. Стоит дотошно выяснить, какие пункты договора покрывают страховые случаи для человека его статуса, а какие — нет. Все договорённости, разумеется, должны быть максимально прозрачно отражены в договоре. Иначе есть риск остаться без компенсации.

Туристам с детьми

Если на себе можно попробовать сэкономить, то маленьких детей, особенно посещающих страну назначения впервые, лучше застраховать на случай ожогов и аллергий.

Пенсионерам

О возрасте страховую компанию нужно будет уведомить при формировании заявки на полис. Как правило, до 65 лет человек не попадает в группу повышенного риска по здоровью. Потом стоимость страхования будет расти вместе с возрастом.

При оформлении полиса стоит ориентироваться на состояние здоровья и дополнительные факторы. Так, если пенсионер путешествует с ровесником и ему в любой момент может потребоваться медицинская помощь, лучше предусмотреть в полисе проезд и проживание третьего лица, чтобы кто-то более молодой и бодрый смог решать проблемы на месте.

Нужна ли страховка для путешествий по России

Экстренную медицинскую помощь вы можете получить в любой точке России по полису обязательного медицинского страхования. Так что обойтись без дополнительных трат можно. Однако, если вы планируете опасное путешествие, купить дополнительную страховку всё же стоит. Выплаты пригодятся семье, если вы погибнете, или вам, если получите тяжёлые травмы.

Как оформить страховку

1. В туристическом агентстве

Если вы покупаете тур, страховка, как правило, включена в него. Не стоит ждать от неё ничего особенного, это будет базовый пакет. Тем, кто нуждается в дополнительных услугах, стоит отказаться от «встроенного» полиса и получить страховку самостоятельно.

2. В страховой компании

При личном визите

Вам нужно прийти в страховую компанию, пообщаться со специалистом и подписать договор.

Онлайн

Большинство страховых компаний купить страховку онлайн. Алгоритм для каждой организации примерно одинаков. Сначала вы указываете страну, куда направляетесь (или несколько, если оформляете годовой полис), сроки поездки и число людей, на которых оформляется документ.

Затем вам нужно будет выбрать подходящий тариф. Например, в базовом пакете Tripinsurance есть только медицинская и экстренная стоматологическая помощь, а уже в стандартном пакете учтено большинство страховых случаев, касающихся здоровья.

Остаётся только вписать в полис всех путешественников и контактные данные получателя полиса.

3. Через специальные сервисы

Существуют сервисы, которые позволяют выбрать лучшее предложение среди нескольких страховых компаний. Они помогут найти полис, который удовлетворит ваши потребности и при этом будет стоить меньше, чем если бы вы пошли к первому попавшемуся страховщику.

Cherehapa.ru

Алгоритм поиска полиса схож с тем, что предлагается на сайтах страховых компаний. Вам предложат выбрать страну, срок поездки и количество туристов. Отдельно стоит обратить внимание на возможность выбрать страховщика, который выдаст вам полис, даже если вы уже путешествуете.

Далее нужно будет ввести ваш возраст. Если вы пенсионер, сервис порекомендует, на какие пункты стоит обратить внимание.

Затем выберите сумму страхования и дополнительные услуги.

В итоге в списке слева останутся только те компании, которые подходят под ваш запрос. Осталось изучить их предложения, выбрать оптимальное и купить полис.

Сравни.ру

По аналогичному алгоритму работает подбор полиса от «Сравни.ру». Вводите страну назначения, срок поездки и данные путешественников.

Выбираете нужные опции.

Сравниваете предложения, выбираете оптимальное и оплачиваете полис.

Что нужно учесть при оформлении страховки