Visa в долларах или Mastercard в евро: что открывать для расчётов за границей?

Редакция Now заботится, чтобы здоровье вашего кошелька оставалось в порядке даже в отпуске. И сегодня нас заинтересовал такой вопрос: какой картой удобнее и выгоднее рассчитываться за границей? В какой валюте лучше открыть «пластик»? Что выбрать — Visa или Mastercard? И есть ли вообще какие-то отличия в них?

Для начала объясним, что Visa и Mastercard — платёжные системы. Непосредственно выпуском карт они не занимаются, это задача банка. Главная же задача MC и Visa — непрерывная работа платёжной системы без сбоев и казусов.

Если говорить в общем, существенных различий в их использовании нет. Обе системы международные, с хорошей репутацией, их принимают к расчёту в более чем 200 странах мира, они имеют высокую степень защиты. А если вы пользуетесь картой для снятия налички в банкомате или для оплаты товаров/услуг в своей стране, то париться не стоит вообще.

Что касается продуктовой линейки платёжных систем Mastercard и Visa — они имеет схожую сегментацию. Начинаются со стандартных (Visa Classic и Mastercard Standart), заканчиваются премиальными (Mastercard Gold, Visa Gold, Visa Platinum, Visa Signature, Visa Infinite, Mastercard Platinum, Mastercard Black Edition, Mastercard World Elite). Каждая развивает собственную технологию бесконтактных платежей — Visa payWave и Mastercard PayPass. И та, и та работает превосходно.

Тогда в чём отличие?

Возможно, вы слышали утверждение: «Visa — американская система, а Mastercard — европейская». Здесь, кстати, сразу развеем миф. Штаб-квартира Visa находится в жарком Сан-Франциско, Mastercard поселился в шумном Нью-Йорке. И обе системы давно не американские, а интернациональные.

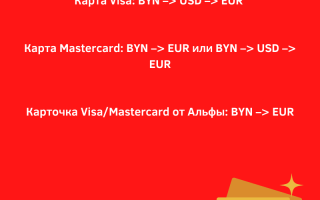

В чём же разница? К основным отличиям относят возможность расчётов по карте за границей без дополнительной конвертации. Изначально базовой валютой оплаты по картам Visa считался доллар, тогда как Mastercard позволял рассчитываться и в долларах, и в евро (в зависимости от страны пребывания).

Сегодня же банки по договорённости с платёжными системами могут устанавливать любую из валют в качестве расчётной — это могут быть евро, доллары или рубли.

Например, в Альфе применяются все вышеперечисленные валюты (евро, доллары, рубли) и для Mastercard, и для Visa.

Ну и что с этого? Почему это важно при расчётах за границей? Сейчас всё покажем на примерах и рассмотрим возможные случаи конверсии по Visa и Mastercard. И отдельно — по картам этих же платёжных систем от Альфы.

Пример 1

Вы в спешке собираетесь в Испанию и уже купили красное платье для фламенко. На руках Visa, но она в белках. Открывать ещё одну дополнительную карту в валюте времени нет, да и денег тоже, хочется сэкономить на сангрию. Как быть?

Официальная валюта расчётов в странах Евросоюза — евро, а прямая конверсия в евро по картам Visa бывает не всегда. Обычно она идёт через доллар, только потом в евро. Как итог — мы можем попасть на два круга конверсии, что само по себе не может быть выгодным.

В конкретно этой ситуации лучше выбрать карту системы Mastercard (предварительно уточнив валюту расчета).

Или… карту любой платёжной системы от Альфа-Банка (Visa или Mastercard). С нашими картами двойной конверсии получится избежать, даже если у вас на руках Visa. Вот такая магия.

Пример 2

Всегда мечтали покататься на доске для сёрфа в прибрежной зоне Лос-Анджелеса и отведать американский фаст-фуд. И вот вы на борту самолёта с долларовой картой. Какой она платёжной системы?

В обычной ситуации картой для штатов однозначно будет Visa в долларах, по которой не будет какой-либо конверсии вообще. По картам же Mastercard есть шанс попасть на двойную конвертацию.

Но если у вас долларовый Mastercard от Альфа-Банка — не парьтесь. Смело берите её с собой и транзачьте в отпуске без конверсий.

Пример 3

Напоследок хочется чего-то величественного и не такого далёкого. Точно, едем в Польшу смотреть на красивые замки!

Дело в том, что Польша хоть и является членом Европейского союза, однако пользуется своей национальной валютой для расчётов — польским злотым (PLN). И не только Польша, в этом же списке стран с собственными валютами — Болгария, Венгрия, Дания, Румыния, Хорватия, Чехия и Швеция. Берём на заметку.

При оплате картой польский терминал может предложить валюту оплаты — польский злотый, доллар или даже белорусский рубль. В этом случае рекомендуем всегда выбирать национальную валюту страны, в которой отдыхаете, иначе можно попасть на дополнительные комиссии.

При этом идеально, если у вас на руках долларовая карта Альфы Visa или Mastercard. По ней расчёт будет наиболее выгодным.

Шпаргалка для скриншота

Двойная или даже тройная конверсия — ужасно неприятная штука, которая сжирает деньги. Чтобы минимизировать её риск, запоминаем:

5 главных вопросов о банковских картах и наличных деньгах в путешествии

При подготовке к отдыху за границей желательно хорошенько продумать финансовые вопросы. Ответы на некоторые из них не вполне очевидны. В каких объемах запасаться наличными? Стоит ли заводить отдельный валютный счет? Как подстраховаться на случай неприятностей с платежной картой? О тонкостях отпускных финансов читайте далее.

1. Чем расплачиваться на отдыхе: наличными, картой или бесконтактно смартфоном?

В России и за границей люди все чаще расплачиваются смартфонами, привязанными к банковским картам. Ощутимый прогресс в распространении бесконтактных расчетов подтверждает перспективность этой технологии. Однако целиком и полностью уповать на свой смартфон будет ошибкой, поскольку в некоторых магазинах и на рынках принимают только наличные. Без кошелька пока не обойтись, причем в нем должны быть и бумажные деньги, и банковские карты. Оптимальное соотношение наличных и денег на пластике зависит от страны пребывания.

В государствах, которые взяли курс на сведение к минимуму наличных расчетов, можно платить картой и снимать деньги в банкоматах даже в небольших городах и нетуристических территориях. Так обстоят дела в странах Скандинавии и Прибалтики, в Нидерландах, Великобритании, Бельгии и Германии. Также наличные особо не понадобятся в США и Канаде, Израиле, Австралии, Гонконге, Южной Кореи и Сингапуре.

Другая ситуация в развивающихся странах, в Африке, Латинской Америке и на небольших тропических островах. Планируя отдых в таких местах, не стоит особо надеяться на карточку: лучше взять с собой побольше наличных.

Определенная зависимость между уровнем развития экономики государства и актуальностью карточных платежей, безусловно, существует. Но бывают ситуации, при которых пластик бесполезен, даже если вы, например, во Франции. В Париже карты принимают повсеместно, но стоит отправиться на экскурсию в Прованс – и уже могут возникнуть проблемы.

POS-терминалы могут отсутствовать на рынках. Владельцы небольших магазинчиков зачастую не устанавливают их по причине низкого оборота. С этим туристы часто сталкиваются в Болгарии, Греции, Италии, Португалии и на Кипре. Наличные лучше везти в мелких купюрах, поскольку банкноты номиналом 500 и 200 евро могут не принять даже в большом городе.

Оплата картой не всегда выгодна, поскольку может стать причиной дополнительной комиссии. Об этом продавцы предупреждают покупателей путем размещения объявлений у касс, также соответствующая информация иногда высвечивается на экране терминала. В таких случаях имеет смысл расплачиваться наличными. А еще они пригодятся для мелких расходов: покупки сувениров, напитков, еды на вынос и оплаты проезда.

2. Какую валюту брать с собой?

В ЕС имеет смысл везти евро, а в США и Канаду – доллары. В европейские страны, в которых по-прежнему идут расчеты в национальных валютах, лучше брать евро: на месте всегда можно поменять их по адекватному курсу.

В Азию, Африку, Латинскую Америку, Эмираты, Израиль, Тунис и Турцию берите доллары – их примут в обменниках по приемлемому курсу. Иногда удается вообще ничего не терять на конвертации, расплачиваясь в магазинах непосредственно американской валютой.

На Кубу везите евро. Американскую валюту на острове Свободы не очень жалуют. Конвертация долларов в местные деньги – занятие весьма убыточное по причине высоких комиссий (10-20%). К евро на Кубе относятся гораздо благосклоннее – меняют без комиссионных сборов.

3. Каким банковским картам отдать предпочтение?

Отечественная карта «Мир» вряд ли пригодится за рубежом. До глобальной экспансии российской платежной системе по-прежнему далеко. Наш пластик мало где принимают, даже в популярной среди российских туристов Турции доступен лишь неполный перечень операций.

Не лучший вариант – карты Mastercard Maestro и Visa Electron, поскольку для проведения любой расходной операции требуется, чтобы банк-эмитент дал добро в режиме онлайн. Такое ограничение означает отсутствие гарантии прохождения платежей, банкоматы могут отказывать в выдаче наличных. Поэтому лучше не рисковать – брать с собой карты классом повыше – начиная от Mastercard Standard и Visa Classic.

4. Как экономить на карточных расчетах?

Неприятностей, связанных с резкими скачками валютных курсов, можно избежать, заранее открыв счет в долларах или евро и привязав к нему карту. А если расплачиваться за границей рублевой карточкой – каждый раз будет производиться конвертация рублей через валюту платежной системы в денежную единицу страны пребывания.

Существует миф, что в странах Евросоюза однозначно выгоднее платить картами Mastercard, а в США – Visa. Однако это правило уже давно не работает. Нет привязки Mastercard к евро, а Visa – к долларам. Расчетная валюта выбирается в зависимости от того, как банк договорится с платежной системой.

Например, Райффайзенбанк и Visa выбрали в качестве расчетной валюты доллар, но при этом двойная конвертация отсутствует. Это означает, что клиенты банка могут брать с собой в Европу рублевую карточку любой системы. Расходы на конвертацию не будут существенно отличаться. Сравним их на примере покупки в Праге поллитры «Бехеревки», отпускаемой в магазине за 140 крон:

- при расчете MasterCard будет списано 403,94 рублей;

- при расчете Visa – 404,69 рублей.

Разница – всего 75 копеек.

Иногда при оплате в заграничном магазине терминал предлагает выбрать способ расчета: платить валютой счета (к примеру, рублевого) либо валютой покупки. Выгоднее выбирать валюту покупки, поскольку ваш банк выполнит конвертацию на более лояльных условиях по сравнению с поставщиком.

5. Что делать, если остались без активной карты?

Желательно иметь как минимум две банковских карты и хранить их отдельно, поскольку с одной могут случиться различные неприятности: пластик порой зажевывает банкомат, кредитная организация может его заблокировать по причине сомнительной транзакции. А еще бывают кражи и случаи утери по рассеянности.

Если банк заблокировал карточку, можно позвонить в кредитную организацию по номеру, предназначенному для связи за границей, написать по ватсапу или попросить помощи, воспользовавшись мобильным приложением. Обычно с разблокировкой карты проблем не возникает, для этого клиенту достаточно пройти идентификацию.

Активным путешественникам может пригодиться опция экстренной выдачи денег за границей. Некоторые банки после обращения клиента, попавшего в форс-мажорную ситуацию, находят ближайший к нему филиал любой кредитной организации и перечисляют через него нужную сумму.

Какой картой можно расплачиваться за границей

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. –>

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

Если вы планируете выезд за пределы страны по любой причине, важно определить, какой картой лучше пользоваться за границей. Безналичные операции — самые безопасные. Гораздо лучше пользоваться картой, чем везти с собой валюту. Утерянные деньги не вернуть, а пластик вполне реально, и все средства на нем будут сохранены.

- Платежная система

- Какие операции можно совершать Виза и Мастеркард

- Конвертация при оплате картой за границей

- Мультивалютные карты

- Оформление дополнительной карты в валюте

- Как работают кредитные карты за рубежом

Рассмотрим, какой картой можно расплачиваться за границей, все особенности использования. На портале Бробанк.ру размещена информация по картам, которые идеально для этого подходят. Большинство дебетовых продуктов можно оформить онлайн, некоторые банки даже готовы доставить их на дом.

Платежная система

Если вы посмотрите на лицевую часть своей карты, то увидите на ней логотип платежной системы. Если это Виза или Мастеркард, вы можете выезжать с этим пластиком за границу.

Если вы отправляетесь в развитую страну, карта будет принята к оплате везде, где есть безналичный прием. Но при отправке в какую-то редкую и экзотическую страну все же лучше узнать, работают ли там международные системы.

О самих системах:

- Visa, работает в 200 странах. Это американская платежная система (ПС), основная биллинговая валюта которой — доллары. Если вы отправляетесь в страну, где в ходу именно доллары, лучше выбирайте для оформления Виза. Потери на конвертации будут меньше.

- Mastercard, работает в 210 странах. Тоже родом из США, но основная валюта другая — евро. Так что, если вы собрались в Европу, лучше остановить выбор на карточке этой системы.

Конвертация крайне важна при совершении операций в разных валютах, поэтому потери на ней нужно сокращать. И выбор оптимальной платежной системы — один из первых шагов для этого. При этом, если рассматривать Россию или Китай, то ПС вообще не имеет значения.

Карты национальной платежной системы МИР не ориентированы на использование вне России. Для поездки лучше оформить отдельный пластик, максимально для этого подходящий.

Какие операции можно совершать Виза и Мастеркард

Банки многих стран работают с этими картами, поэтому и проблем с обслуживанием не будет. Пластиковая карта за границей подходит для тех же операций, что вы и совершали в родной стране. То есть можно расплатиться в любом магазине, можно снять наличные.

Но с обналичиванием стоит быть осторожным. Предварительно обязательно узнайте, какой будет комиссия за проведение этой операции. Банкомат будет “не родным”, а за обналичивание в стороннем устройстве банки практически всегда берут комиссию. А если валюта обслуживания счета одна, а снятие совершается в другой, то будут еще и дополнительные потери на конвертации.

Конвертация при оплате картой за границей

Рассматривая, с какой картой лучше ехать за границу, обязательно учитывайте факт конвертации. Многие путешественники упускают его, поэтому несут потери, оплачивая услуги в валюте, тогда как основной счет обслуживается в рублях.

Например, вы решили поужинать в ресторане в другой стране, где основная валюта — евро. Но ваш счет обслуживается банком в рублях. Получается, при оплате будет происходить конвертация — продавец должен получить именно евро. Обмен валюты совершается автоматически, но по текущему курсу платежной системы, возникают затраты на конвертацию.

А если при этом оплачивать картой Виза, основная биллинговая валюта которой — доллары, то конвертация будет двойной. Рубль — доллар — евро.

И еще один важный момент. Мы привыкли, что в рамках родной страны совершаем операцию, деньги тут же списываются со счета. При выполнении операции в разных валютах это дело затягивается банку требуется время на согласование всех конвертаций. И конвертация будет проводиться не по курсу в момент совершения операции, а позже, в день согласования.

То есть изначально со счета может уйти одна сумма, но по итогу снимут что-то дополнительно, так как курс на день обработки операции будет другим.

Как все проходит:

- Человек совершает покупку в евро, имея при этом рублевый счет.

- Система сравнивает валюту операции и валюту биллинга (основную для ПС). Если они отличны, проводится конвертация по курсу платежной системы. Это может занять 2-3 рабочих дня. Но по факту с карты деньги спишут, просто сумма после может откорректироваться за счет разницы курса на день совершения операции и на день ее регистрации системой.

- ПС направляет в обслуживающий карту банк информацию об операции в валюте биллинга. Если карта обслуживается Мастеркард, просто происходит подтверждение суммы. Но если это Виза, где биллинговая валюта — доллары, снова происходит конвертация — продавцу-то нужно получить евро.

- Банк отправляет продавцу деньги в валюте, с которой он работает.

Если правильно выбрать платежную систему карты, можно избежать двойной конвертации. Но еще лучше — использовать карту за границей со счетом в той валюте, которая в ходу в конкретной стране.

Мультивалютные карты

Идеальные банковские карты для оплаты за границей — мультивалютные. Это специальные продукты, созданные для граждан, которые часто выезжают за пределы страны. Суть предложения в том, что к карточке можно подключить сразу несколько счетов в нужной валюте.

Например, если вы отправляетесь в Европу, делаете через онлайн-банк основным счет в евро. Некоторые банки выпускают карты с автоматической выборкой нужного счета для конкретной операции — это удобно. Часто мультивалютные предложения не ограничиваются только привязкой счетов в рублях, евро и долларах, банки предлагают и более экзотические валюты.

Советы путешественникам: куда ехать с картой, а куда с наличными?

Пакуете чемоданы и не знаете, брать с собой в отпуск карту или наличные? Сравни.ру расскажет, как не остаться без покупок на отдыхе.

Когда лучше брать наличные?

По словам представителей платёжных систем, банковские карты принимаются даже там, где не живут люди: «Мы не можем назвать ни одной страны или территории, в которой принимали бы оплату по международным банковским картам, но не принимали бы Mastercard. Платёжная система Mastercard обрабатывает транзакции в 210 странах и территориях мира, даже в Антарктиде», – рассказали в Mastercard. Представители Visa сообщили, что компания работает на рынках более чем 200 стран и территорий по всему миру.

Тем не менее, расплатиться картой можно не во всех местах. Согласно исследованию сервиса «Поток» (за март 2017 года), только 39,5% компаний в России принимают к оплате банковские карты, поэтому в любое путешествие по нашей стране предпочтительнее брать наличные.

Также наличные лучше брать при поездке:

- в постсоветские страны (Грузия, Украина, Молдавия и т.д.)

- на небольшие удалённые острова (Бали, Карибы и т.д.)

- в закрытые государства или где существуют конфликты (Северная Корея, Туркменистан, Афганистан, Ирак и т.д.).

Даже если вы поедите в самые развитые государства мира, то небольшое количество наличных всё равно нужно для:

- покупок на рынках и развалах;

- для оплаты автобуса;

- для покупок на небольшие суммы в магазинах (многие магазины и лавки в Европе не принимают карты, если чек меньше 10 евро);

- для оплаты чаевых в ресторане или отеле (чаевые можно включить в счёт и оплатить картой, но официантам или уборщикам приятнее получить сразу наличные).

Помните, что за границу без декларации можно вывозить из России не больше 10 тыс. долларов США (или эквивалент в любой другой валюте). По карте – любую сумму.

Также наличные лучше использовать во время кризиса, когда курс рубля резко снижается. Заранее купите валюту и расплачивайтесь наличными. Так избежите потерь на росте курса иностранной валюты.

Когда удобнее банковские карты?

Использовать банковские карты в путешествиях выгоднее, чем наличные. Как правило, в отпуске возрастают траты, а вместе с ними увеличивается и кэшбэк при покупках. Дополнительные бонусы можно заработать при покупке авиабилетов и при бронировании отелей.

Отправляясь за границу, помните, что там также действует кэшбэк в тех же категориях покупок, что и в России. Например, если у вас 1% начисляется за любые покупки и 5% в категориях «развлечения», «транспорт» или «цветы», то по той же схеме возврат денег будет происходить и за рубежом.

Самый большой размер кэшбэка в топ-20 банках

Банк – название карты

Размер кэшбэка за границей

Юникредит Банк – Visa Platinum «Extra»

Альфа-Банк – Masterсard World «Cash Back»

ФК Открытие – Visa Platinum «Универсальная»

Росбанк – Visa Platinum «Сверхкарта +»

ВТБ 24 – Visa Gold «Автокарта»

Источник: калькулятор дебетовых карт Сравни.ру

Найдите самую выгодную карту для себя

Visa или Mastercard?

Существует теория, что одна платёжная система ведёт расчёты в евро, а другая – в долларах. Из-за этого происходят двойные конвертации. На самом деле это не совсем так.

«Основной валютой карты Masterсard может быть как евро, так и доллар – всё зависит от того, в какой валюте открыт карточный счёт. Masterсard не взимает комиссий за конвертацию из валюты платежа в валюту карты. Банки-эмитенты карт самостоятельно определяют тарифы и условия обслуживания карт, в том числе курс, по которому они будут производить расчёты с держателем карты по таким операциям» – разъяснил директор по развитию бизнеса и цифровых технологий Mastercard в России Михаил Федосеев.

Это означает, что не имеет значение какая у вас карта Visa или Mastercard, важнее – курс, который устанавливает банк при обмене валюты.

Важно понимать, что при оплате рублёвой картой за рубежом операция проходит в два этапа: сначала средства блокируются по текущему курсу и только потом (в течение 30 дней) сумма списывается окончательно по курсу, который установлен банком на тот момент. «Поэтому, чтобы всегда быть уверенным в итоговой сумме покупки, самое надёжное – расплачиваться картой в валюте той страны, в которой вы пребываете», – посоветовали в пресс-службе Промсвязьбанка.

То есть, если вы едете в страны Евросоюза, то лучше платить там евровой картой, в США платить лучше долларовой картой. Во всех остальных странах, лучше уточнять в своём банке, картой в какой из валют будет расплачиваться выгоднее.

Не все карты хороши

Не смотря на заявление платёжных систем, их карты принимаются далеко не везде. Трудности при использовании могут возникнуть в:

- некоторых странах Европы (например, в Голландии часто не принимают карты Visa и принимают Mastercard);

- в Китае распространены платежи по картам China UnionPay;

- в Японии распространены платежи по картам JCB;

- любой зарубежной страной, если использовать карты российской платёжной системы Мир (их не принимают нигде, кроме России).

Все эти проблемы решаются просто: нужно брать за границу как минимум две карты разных платёжных систем. Если речь идёт о российской карте Мир, то существуют два кобейджинговых варианта: «Мир-Maestro» и «Мир-JCB», которые в России работают по системе Мир, а за рубежом принимаются там, где есть возможность оплаты системой Maestro или JCB (в большинстве стран мира).

На что не стоит точно полагаться в поездках, так это на новые способы оплаты с помощью смартфона по Android или Applepay. По словам ведущего аналитика Mobile Research Group Эльдара Муртазина, в мире всего лишь 20% терминалов поддерживают возможность бесконтактной оплаты. При этом обладателям смартфонов с Samsung Рay не стоит беспокоиться – платёж пройдёт на любом терминале оплаты.

Выводы

Путешествуя по России, опасным странам или отдалённым островам лучше брать наличные. Во всех остальных случаях берите с собой как минимум две карты разных платёжных систем и небольшую сумму наличными, которые могут пригодиться при небольших покупках.

#оденьгахпросто: как расплачиваться за границей

Собираясь в отпуск за границу, мы часто задаемся вопросом, как выгоднее расплачиваться за границей. Открыть валютный счет или лететь с рублевой картой? Стоит ли снимать наличные в местных банкоматах? Какую валюту выбрать, если в магазине предлагают рассчитать сумму покупки сразу в рублях? Расскажем, как платить за границей, чтобы избежать дополнительных расходов.

Разберемся для начала в том, как происходит безналичный платеж. Когда вы оплачиваете покупку картой за рубежом, терминал в магазине отправляет запрос местному банку, который его обслуживает. Далее запрос переадресовывается платежной системе (Visa, Mastercard или другие). Та, в свою очередь, обращается в ваш российский банк. Финучреждение проверяет, есть ли необходимая сумма на вашем счете, и блокирует ее. Платежная система передает эту информацию в иностранный банк, который подтверждает списание. В итоге терминал проводит операцию и печатает вам чек.

Как будет происходить конвертация и сколько вы за нее заплатите, зависит от того, в какой валюте ваш счет, в какой вы покупаете товар (валюта операции), а в какой ваш банк рассчитывается с платежной системой (валюта биллинга). Если одна валюта из трех отличается, конвертация происходит один раз. Если в процессе участвуют три разных валюты, средства конвертируются дважды. И с каждой конвертацией вы теряете деньги.

Рассмотрим подробнее различные сценарии.

По миру с рублевой картой

Допустим, вы в еврозоне и расплачиваетесь в магазинах рублевой картой. Если ваш банк рассчитывается с платежной системой в рублях, сумму покупки из евро в рубли конвертирует платежная система по своему курсу. Ваш банк может добавить к нему до 3% комиссии за трансграничный платеж. Если банк рассчитывается с платежной системой в евро, конвертацию проводит сама кредитная организация по своему внутреннему курсу, который может отличаться от курса для операций с наличной валютой.

А что, если вы оказались с рублевой картой в стране, где валюта не доллар и не евро? Предположим, вы на Пхукете и оплачиваете покупку в тайских батах, а ваш банк рассчитывается с платежной системой в долларах. Тогда платежная система сначала переведет стоимость покупки из национальной валюты в доллары по своему курсу, затем ваш банк проведет конвертацию из долларов в рубли — по своему. Получится двойная конвертация.

В отпуск с валютной картой

При оплате в еврозоне евровой картой расчет будет один к одному. Даже если ваш банк рассчитывается с платежной системой в долларах или рублях, клиент за конвертацию платить не будет — обычно кредитная организация берет такие расходы на себя.

А вот с «экзотическими» валютами без конвертации не обойтись. Допустим, вы в том же Таиланде, но уже с долларовой картой, и ваш банк с платежной системой рассчитывается в долларах. Тогда для вас будет одна конвертация, и проведет ее платежная система — пересчитает сумму покупки из тайских батов в доллары и столько запросит у вашего банка.

Коварный DCC, или Как не попасть на тройную конвертацию

В некоторых магазинах вам могут предложить выбрать, в какой валюте вы хотите оплатить покупку: в местной или в российской. Это мгновенная конвертация валюты, или DCC (Dynamic Currency Conversion), — сервис удобный, но коварный. Если выберете рубли, попадете на тройную конвертацию и двойную комиссию.

Происходит это так. В тайском супермаркете вы покупаете манго и расплачиваетесь рублевой картой. Продавец вам предлагает счет в рублях, и вы соглашаетесь. Во-первых, за удобство в виде DCC вы заплатите тайскому банку комиссию. При этом местный банк все равно переведет рубли в баты по своему курсу, чтобы запросить деньги у платежной системы. Платежная система переводит баты в доллары и начисляет комиссию за трансграничный платеж. Российский банк получает запрос в долларах и конвертирует сумму в рубли. Таким образом, происходит тройная конвертация (рубль — бат — доллар — рубль) и взимается двойная комиссия (за DCC и трансграничный платеж). В сумме они съедят от 1,5% до 10% от суммы выданных денег. Вывод: если продавец предлагает выбрать валюту расчета, всегда останавливайтесь на местной.

Снявший в банкомате платит дважды

Снятие наличных в банкомате за рубежом проигрывает безналичной оплате. Конвертация валюты в этом случае происходит по тем же принципам, что и при оплате картой, при этом вы заплатите дополнительные комиссии. Во-первых, свой процент от суммы удержит местный банк. Во-вторых, ваш российский банк может взимать комиссию за снятие денег в «чужом» банкомате. Добавьте к этому ограничения по сумме, которую вы можете снять за один раз, и выбор в пользу оплаты картой станет очевидным.

Самые популярные кредитные карты с cashback

- 1% u043eu0442 u0441u0443u043cu043cu044b u043bu044eu0431u044bu0445 u043fu043eu043au0443u043fu043eu043a

- 10% u2014 u043fu0440u0438u0432u0435u0442u0441u0442u0432u0435u043du043du044bu0439 u043au044du0448u0431u044du043a u0437u0430 u043fu043eu043au0443u043fu043au0438 u0432 u043fu0435u0440u0432u044bu0439 u043cu0435u0441u044fu0446, u043cu0430u043au0441. 3 500 u20bd/u043cu0435u0441. (u0430u043au0446u0438u044f u0434u043e 31.03.2022)

- 5% u0437u0430 u043fu043eu043au0443u043fu043au0438 u0443 u043fu0430u0440u0442u043du0435u0440u043eu0432 u0422u0414 u041fu0435u0440u0435u043au0440u0435u0441u0442u043eu043a, u0412u043au0443u0441u0412u0438u043bu043b, u041cu0430u043au0434u043eu043du0430u043bu044cu0434u0441, u042fu043du0434u0435u043au0441GO (u0414u0440u0430u0439u0432, u0415u0434u0430, u0422u0430u043au0441u0438), u0428u0435u043bu043b, u041cu0422u0421, u0411u0438u043bu0430u0439u043d, u0422u0435u043bu04352, u041cu0435u0433u0430u0444u043eu043d; u043cu0430u043au0441. 1 500 u20bd/u043cu0435u0441. (u0430u043au0446u0438u044f u0434u043e 28.02.2022)

- 3% u043fu0440u0438 u043du0430u043bu0438u0447u0438u0438 u0443 u043au043bu0438u0435u043du0442u0430 u0440u0430u043du0435u0435 u0441u043eu0432u0435u0440u0448u0435u043du043du044bu0445 u0442u0440u0430u043du0437u0430u043au0446u0438u0439 u0432 u043au043bu0438u043du0438u043au0430u0445 u041cu0415u0414u0421u0418 u043fu043e u043au0430u0440u0442u0435 u0431u0430u043du043au0430 u0437u0430 u043fu043eu0441u043bu0435u0434u043du0438u0435 12 u043cu0435u0441u044fu0446u0435u0432

- 6% u043fu0440u0438 u043eu0442u0441u0443u0442u0441u0442u0432u0438u0438 u0434u0430u043du043du044bu0445 u043eu043fu0435u0440u0430u0446u0438u0439

u043cu0430u043au0441. 10 000 u20bd/u043cu0435u0441.

u041a u043au0430u0440u0442u0435 u043cu043eu0436u0435u0442 u0431u044bu0442u044c u043fu043eu0434u043au043bu044eu0447u0435u043d u043au044du0448u0431u044du043a u0438u043bu0438 u0431u043eu043du0443u0441u043du0430u044f u043fu0440u043eu0433u0440u0430u043cu043cu0430. u0412u043eu0437u043cu043eu0436u043du043e u0435u0436u0435u043cu0435u0441u044fu0447u043du043eu0435 u043fu0435u0440u0435u043au043bu044eu0447u0435u043du0438u0435.

u043cu0430u043au0441. 3 000 u20bd/u043cu0435u0441.

u0412u044bu043fu043bu0430u0442u0430 u043au044du0448u0431u044du043a u043au0430u0436u0434u0443u044e u043fu044fu0442u043du0438u0446u0443.

- 3% u043fu0440u0438 u043du0430u043bu0438u0447u0438u0438 u0443 u043au043bu0438u0435u043du0442u0430 u0440u0430u043du0435u0435 u0441u043eu0432u0435u0440u0448u0435u043du043du044bu0445 u0442u0440u0430u043du0437u0430u043au0446u0438u0439 u0432 u043au043bu0438u043du0438u043au0430u0445 u041cu0415u0414u0421u0418 u043fu043e u043au0430u0440u0442u0435 u0431u0430u043du043au0430 u0437u0430 u043fu043eu0441u043bu0435u0434u043du0438u0435 12 u043cu0435u0441u044fu0446u0435u0432

- 6% u043fu0440u0438 u043eu0442u0441u0443u0442u0441u0442u0432u0438u0438 u0434u0430u043du043du044bu0445 u043eu043fu0435u0440u0430u0446u0438u0439

Советы путешественникам

- Перед поездкой за рубеж спросите в своем банке, в какой валюте он производит расчеты с платежной системой за трансакции по карте в той или иной стране. Узнайте размеры комиссий при конвертации и снятии наличных в зарубежном банкомате. Уточните, кто платит комиссию за конвертацию при совпадении валюты операции с валютой счета карты.

- Для поездок в страны еврозоны выгоднее всего использовать карту, привязанную к евровому счету, в США — к долларовому. Это позволит избежать потерь при конвертации валют.

- В странах с другими валютами лучше всего использовать долларовую карту. В этом случае конвертация будет только одна: из местной валюты в расчетную валюту платежной системы — доллар.

- Старайтесь снимать деньги в банкоматах по минимуму.

- Всегда оплачивайте покупки в местной валюте. Если предлагают расчет в рублях — не соглашайтесь.

- Выбирайте специальные карты для путешественников. По ним банки могут начислять повышенный кешбэк и бонусы за оплату товаров в категории «путешествия» (авиабилеты, бронирование отелей и т. д.), а также за любые покупки за рубежом.

n nttt nttt ntt nt”,”content”:”tt

ntttu0412u044b u043du0435 u0430u0432u0442u043eu0440u0438u0437u043eu0432u0430u043du044b u043du0430 u0441u0430u0439u0442u0435.ntt ntt

Использование карт Visa и Mastercard за границей

При подготовке к путешествию у многих возникает вопрос, как поступить с деньгами для ежедневных расходов. Брать всю сумму наличными может быть небезопасно. Но можно ли взять с собой за границу свою банковскую карту? Будет ли она там работать? Нужно ли заводить отдельный счет для валюты? Как не потерять деньги на конвертациях? Мы постараемся ответить на эти вопросы и рассказать обо всех подробностях использования карт за границей.

Какими картами можно пользоваться за границей?

Банковские карты по типу платежной системы делятся на международные и локальные. Последние чаще всего можно использовать только в пределах одной страны, в которой они были выпущены. К таким относится, например, национальная платежная система «Мир». Карты, принадлежащие к международным платежным системам, можно использовать за границей. Две самые распространенные международные платежные системы — Visa и Mastercard — представлены во всех странах мира. Однако там, где в приоритете национальные платежные системы — Япония или Китай, например, терминалов для снятия наличных по картам Visa и Mastercard будет немного, хоть безналично можно рассчитаться практически всегда. При выборе платежного инструмента для использования за рубежом обязательно обращайте внимание на то, к какой платежной системе он принадлежит.

В чем отличия между Visa и Mastercard?

Основные отличия при использовании рублевых карт Visa и Mastercard в России заключаются в пакете привилегий и услуг, доступных держателям. В зависимости от банка и уровня карты, можно получать скидки, кэшбэк, переводить или снимать деньги без комиссий. Максимальный набор дополнительных сервисов доступен держателям карт премиального уровня.

Если карта валютная и вы используете ее за границей, разницу можно ощутить в поездках по Азии. Visa и Mastercard — американские платежные системы, приоритетной расчетной единицей для первой является доллар, а для второй возможны расчеты и в евро и в долларах. В тех странах, где кроссовой валютой является доллар, это США, Азия, выгоднее расплачиваться картами Visa, в Евросоюзе — Mastercard.

На что влияет валюта платежной системы?

Если у вас рублевая карта, ее можно использовать для расчетов за границей. При этом при любом платеже банк конвертирует средства с вашей карты в национальную валюту страны пребывания через доллар или евро — зависит от страны и договоренностей банка с платежной системой.

Visa выполняет конвертацию через доллар, поэтому если вы находитесь в стране, где расчетной валютой конвертации является евро, рубли с вашей карты сначала будут переводиться в доллары, потом в евро и только потом в национальную валюту страны пребывания. Тройная конвертация — тройные потери: у банков комиссий за операции, как правило нет, но есть фиксированный курс конвертации, который отличается от рыночного и увеличивает размер списания по карте. А вот если оплачивать покупки в Европе с помощью Mastercard, деньги будут конвертироваться напрямую из рублей в евро, комиссия будет меньше.

Что делать в странах, где расплачиваются не в долларах или евро?

Если вы направляетесь в страну, где доллар или евро не являются основной валютой, может быть двойная конвертация. Если карта рублевая, рубли сначала будут конвертироваться в одну из двух основных валют, а уже затем — в национальную страны пребывания. Но если банк рассчитывается с платежной системой в рублях, двойной конвертации не будет.

Иметь валютные карты желательно, но гарантировать расчеты по ним с минимальными потерями невозможно: итоговая сумма списания зависит от комиссий банка за операции, от курса конвертации и расчетного курса между банками. При этом если за границей вам предлагают рассчитаться в национальной валюте — соглашайтесь, даже если ваша карта в долларах или евро. При оплате произойдет одна конвертация в национальную валюту и все, тогда как за списание средств в иностранной валюте могут быть дополнительные комиссии .

Можно ли снять наличные в иностранном банкомате?

Технически эта возможность есть всегда. Однако нужно понимать, что за снятие наличных в банкоматах сторонних банков практически всегда предполагается комиссия. Обычно она составляет несколько процентов от суммы снятия, но не меньше определенного фиксированного значения.

Кроме того, комиссию может снимать не только ваш банк, но и тот банк, которому принадлежит банкомат. Иногда о сумме такой комиссии банкомат предупреждает сразу перед снятием, а иногда он просто включает ее в общий счет и автоматически снимает с карты. В итоге пользуясь зарубежным банкоматом, вы платите двойную комиссию за снятие наличных.

Как этого избежать?

- Используйте только банкоматы известных вам банков — с ними у вас будет меньше шансов попасть на скрытую комиссию.

- Постарайтесь в поездке пользоваться банкоматами реже — лучше заплатить комиссию один раз, сняв достаточно крупную сумму, чем несколько раз переплатить за мелкие операции.

- Если есть возможность — расплачивайтесь онлайн. Например, можно оплатить покупку на сайте и получить в определенном магазине или заказать доставку, использовать для оплаты билетов на мероприятия.

- Оформите премиальный пакет услуг — как правило, по привилегированным картам можно снимать наличные в валюте карты за границей без комиссии.

Почему банк блокирует карту за границей?

Одна из главных задач банка — защитить вверенные ему деньги клиентов. Поэтому если у банка возникают даже малейшие подозрения в том, что сейчас картой пользуется не ее владелец, а посторонний, ему проще всего заблокировать все операции. Это делается для безопасности клиента.

Рассмотрим пример. Допустим, вы живете в Екатеринбурге. Банковскую карту вы оформляли здесь же, и постоянно ей пользуетесь тоже на этой территории, иногда уезжая в Москву или другой город в командировку. В такой ситуации банк точно знает, что если операции по карте совершаются в привычном для вас регионе и даже стране — их совершаете вы. Поэтому причин для блокировки карты нет.

Если по карте происходят списания одновременно в регионе выдачи и за границей, банк может заблокировать ее, так как может посчитать, что картой или ее данными завладели мошенники.

Что сделать, чтобы банк не заблокировал карту?

Чтобы гарантированно не столкнуться с блокировкой, необходимо уведомить банк о поездке. Хотя сегодня банки используют иные технологии, что позволяет защитить данные держателей карт и не причинять неудобства в поездках. Например, расчет по карте в аэропорту за кофе или доплата за место в салоне — своеобразный сигнал о выезде. Кроме того, для карт с привилегированным пакетом услуг по умолчанию установлена возможность расчетов по всему миру.

Но если вы переживаете — напишите в чат оператору в мобильном приложении или позвоните на горячую линию банка и сообщите даты и регион поездки.

Что делать, если карту украли?

При потере карты за границей делать нужно то же самое, что и в России. Сначала ее надо заблокировать — воспользоваться мобильным приложением или позвонить в банк. Отдельные банки на премиальных тарифах в случае кражи или утери карты предоставляют возможность экстренно получить некоторое количество наличных за рубежом и заказать доставку перевыпущенной карты DHL. Если у вас подключена такая опция, менеджер банка по телефону или в приложении подскажет вам, как получить эти средства. Если же такой опции нет, но у вас или ваших спутников есть с собой другая карта, вы можете перевести деньги на неё — это можно сделать в мобильном приложении, так как доступ к счету не закрыт, блокируется только карта.

: как пользоваться картой за границей

- Уточните размер комиссии вашего банка за конвертацию рублей в валюту и за снятие наличных в банкоматах других компаний.

- Чтобы обезопасить себя от мошенников, используйте только те банкоматы, которые стоят в офисах банков, крупных отелях или больших ТЦ. Постарайтесь не взаимодействовать с аппаратами, которые стоят на улице — они могут быть оснащены мошенническим оборудованием.

- При возможности выбора оплаты в национальной валюте, долларах или евро, выбирайте национальную — так вы избежите двойной конвертации.

- Запишите номер вашей финансовой организации, чтобы вы могли быстро позвонить туда, если карточку все же заблокируют. В экстренной ситуации сотрудники объяснят, что нужно делать, чтобы сохранить ваши деньги.

- Подключите мобильный банк, чтобы сразу отследить подозрительные операции по вашей карте и при необходимости сообщить об этом банку.

- Берите с собой в поездку несколько разных карт и количество наличных, чтобы подстраховать себя в критической ситуации.

Кредитные и дебетовые карты Райффайзенбанка относятся к международным платежным системам Visa и Mastercard, поэтому ими можно пользоваться и за границей. Также Райффайзенбанк предлагает карты премиального уровня с дополнительными опциями для путешественников — бесплатной страховкой для всей семьи, скидками на отели, трансферы и прокат автомобилей.

Дебетовая карта для путешествий

Мы покупаем билеты на самолет одним нажатием кнопки, за минуту выбираем жилье в любой точке земного шара и бронируем столик в ресторане за тысячи километров от дома. Сегодня мы можем то, о чем наши родители только мечтали: c каждым днем мир становится доступнее, и путешествовать стало гораздо проще. И чтобы ни в чем не отказывать себе в долгожданном отпуске, уже не обязательно везти с собой пачки купюр – достаточно легкой пластиковой карточки. У которой есть немало преимуществ, кроме удобства и безопасности. Разбираемся, как правильно выбрать дебетовую банковскую карту для поездки по России и за границу и на что при этом обязательно нужно обратить внимание.

Что такое дебетовая карта

Дебетовая банковская карта – это карта, на которой вы храните средства и которую можете использовать для расчетов и переводов. Ее отличие от кредитной можно сформулировать в трех словах: на дебетовой карточке хранятся только ваши деньги, на кредитке – деньги банка. Соответственно, расплачиваясь последней, вы у банка занимаете. И, понятное дело, потом нужно будет отдавать. С дебетовыми картами все проще. Сколько на ней есть – столько вы и сможете потратить. Отсюда следующие плюсы дебетовых карт в путешествии:

- можно взять с собой свою зарплатную карточку и не заморачиваться с оформлением дополнительного пластика, а потом еще и платить за его обслуживание. Особенно это удобно, если в процессе поездки вам как раз должны прийти деньги (отпускные, например), которые вы планировали в путешествии сразу и потратить;

- получить дебетовую карту обычно проще, чем кредитную, да и многие банки предпочитают открывать мультивалютные карты именно как дебетовые;

- вы не уйдете “в минус” и вам совершенно точно не придется платить никаких процентов за кредит. Это весомый довод для людей, которые страдают неоправданной расточительностью и знают за собой этот грех. Для них строгий лимит в средствах может стать своего рода контролером, и после отпуска они этому “надсмотрщику” еще и спасибо скажут;

- на некоторых дебетовых картах можно оформить овердрафт. Это когда банк по заявлению клиента перечисляет вам некую сумму в кредит. Лимит этих средств будет, как правило, меньше, чем на кредитке, и возвращать их придется быстрее. Но на самый крайний случай такую возможность тоже следует иметь в виду;

- можно копить деньги на отпуск. На дебетовую карту заранее откладываться средства на предстоящую поездку, причем на них банк еще и проценты начисляет.

На что обратить внимание

Пользоваться картой в поездке предстоит именно вам, поэтому и ориентироваться при выборе банковской дебетовой карты вам нужно исключительно на свои потребности. Какими бы выгодными не казались условия банка на первый взгляд, вам они могут просто не подойти по субъективным причинам. Предложений сегодня так много, что в них немудрено и потеряться. Поэтому, прежде чем сравнивать карты разных банков, для начала в деталях представьте свою поездку. Страну, куда отправитесь, условия, в которых будете жить. Как собираетесь проводить время и на что точно придется потратиться.

Сформулировали план? Теперь можно переходить к общим критериям, на которые нужно обратить внимание при выборе дебетовой карты для путешествий. Так вы поймете, какие условия банка для вас принципиальны, а на что можно закрыть глаза.

Условия обслуживания карты

Есть ли ограничения на операции. К примеру, если в сутки вы можете снять только определенную сумму и ни долларом больше. Или разрешается, например, шесть операций по карте, после этого никакие действия не пройдут.

Стоимость обслуживания. На самом деле этот параметр не так важен, как принято думать, и анализировать его стоит только в совокупности с остальными условиями. Иногда карты с довольно большой платой за обслуживание за счет различных бонусов выходят выгоднее, чем вроде бы бесплатные, но где комиссию берут чуть ли не за каждую операцию.

Связь с банком и безопасность. Не нужно ведь объяснять, что банк, выдавший вам карту, должен быть надежен, правда? Во всех смыслах – вам он тоже обязан прийти на помощь практически в любое время дня и ночи. Желательно убедиться, что связаться с оператором вы сможете без проволочек. Кстати, почитайте форумы накануне поездки – если у банка случались проблемы, кто-то из его клиентов обязательно поделится негативным опытом.

Удобный мобильный банк. Вы должны управлять своими деньгами онлайн буквально в два клика, в поездке это вопрос даже не столько удобства, сколько безопасности. Вдруг понадобиться заблокировать сумму на карте или срочно перевести деньги.

Какие комиссии берет банк

Комиссия за трансграничный платеж. Имеет место, когда вы открыли счет в одной стране в местной валюте, а оплачиваете услугу или товар в другом государстве, где эта валюта не в ходу. Такая комиссия может взиматься и в России – в том случае, если вы, например, покупаете авиабилеты у иностранных компаний по своей рублевой карте.

Комиссия за снятие наличных в чужом банкомате. Сюда относятся как банкоматы родной страны, но “неродного” банка, так и иностранные терминалы. Сохраните себе список банков-партнеров вашего и внимательно читайте условия снятия средств за границей.

Комиссия за перевод средств. Чаще всего деньги снимают за перевод на карточку другого банка.

Страны для поездки

Это важно при ответе на вопрос, какая карта нам будет выгоднее – рублевая или валютная.

Для начала разберемся, что будет происходить с вашей картой за рубежом при любых расчетах. Если ваш счёт на карте открыт не в той валюте, которая в ходу в стране вашего путешествия, неизбежна конвертация – проще говоря, пересчет “своей” валюты в другую. Плохие новости – конвертация бывает двойная. Новости получше – иногда можно её вообще избежать.

На примере это выглядит так. Платите вы, к примеру, в Малайзии (там в ходу местная ринггита) в ресторане с рублёвой карты. Сначала цена вашего обеда конвертируется из тех самых ринггит в валюту платежной системы по ее курсу (чаще всего доллар США или евро, об этом чуть позже). Потом конвертация повторяется – в тот момент, когда с вашего счета снимают эквивалент в рублях (и вот тут пересчет уже происходит по курсу именно вашего банка, снова внимательно читаем условия и следим за курсом). Итого, две операции – две возможных комиссии. Вывод простой: хотим сократить потери – убираем хотя бы одно звено из цепочки конвертации.

А теперь подробнее о том, что такое платежная система. Это, упрощенно говоря, сервис для перевода денег в сети при совершении различных операций. Основные платежные системы – Visa, Mastercard, в России также действует МИР, свои платежные системы есть у Китая и Японии.

У каждой платежной системы своя базовая валюта. В нее и производится первичная конвертация. Как правило, базовая валюта для Visa – это доллар, а для Mastercard – евро. Но сейчас это условие уже не является обязательным, банк может настроить валюту платежной системы на свое усмотрение, так что обязательно уточняйте этот момент конкретно для своей карты.

Попробуем разобраться на примерах конкретных стран и регионов.

Европа. Минимальные потери будут, если завести счет в евро и базовая валюта платежной системы тоже будет евро. Тогда никакой конвертации – потратите на капучино 4 евро, 4 евро с вас и спишут. Затратнее получится, если у вас рублевый счет, перерасчета не избежать. И совсем невыгодно, если ваш банк работает с платежной системой только через доллар, счет открыт в рублях, а едете вы, к примеру, смотреть Эйфелеву башню. Тогда при оплате картой будет двойная конвертация: из евро в доллары, а потом еще и в рубли. Кстати, то же самое произойдет и в тех странах еврозоны, где в ходу национальная валюта. А это, между прочим, популярные у наших туристов Чехия (там кроны), Хорватия (куны), Венгрия (форинты), а также Турция с лирами.

Азия. Двойная конвертация будет в большинстве случаев, во всех этих странах своя валюта. В Азию чаще всего советуют брать карту, привязанную к долларовому счету. Кстати, сразу проверьте наличие банкоматов в месте, куда вы едете. Если это туристический район, проблем нет, но если не очень, позаботьтесь о том, чтобы иметь возможность снять наличку. На местных аутентичных рынках и за пределами крупных городов она вам понадобится.

США и Латинская Америка. С США все понятно: заводим счет в долларах и валюта платежной системы должна быть в долларах. А вот по странам Латинской Америки лучше уточнять в каждом случае отдельно. К примеру, на Кубе могут быть проблемы с Visa, так что Mastercard там все же предпочтительнее.

Страны Африки. Тоже лучше брать Mastercard, и тоже проверяем по каждой стране отдельно. Весьма актуален совет про некоторое количество налички – не везде есть банкоматы и не везде можно расплатиться карточкой.

По России. Здесь проблем не будет: зарплату вы получаете в рублях, счет на карте тоже заводите в рублях и расплачиваться будете в рублях. Наши карты МИР сейчас принимают довольно активно, и, кстати, платить ими при определенных условиях можно и за границей. Для этого нужно завести карту, где МИР будет работать совместно с интернациональной платежной системой. Как правило, это Mastercard.