Резидент и нерезидент: кто это такие и чем они различаются?

Чтобы обладать статусом резидента РФ, по валютному законодательству достаточно быть российским гражданином или иностранцем с видом на жительство в РФ, а по налоговому — находиться в России больше 183 дней в течение следующих подряд 12 месяцев

Михаил Кратов

Эксперт по праву

Как открыть бизнес

Получите персональную подборку советов и услуг для открытия бизнеса

Читатель Олег спрашивает: «Я работаю удаленно в российской компании. Осенью и зимой живу за границей. Я слышал, что тот, кто долго живет в другой стране, становится нерезидентом России. Помогите разобраться: кто такой резидент и нерезидент и чем они различаются?»

В налоговом и валютном законодательстве термины «резидент» и «нерезидент» имеют разные значения

Разделение на резидентов и нерезидентов есть в валютном и налоговом законодательстве.

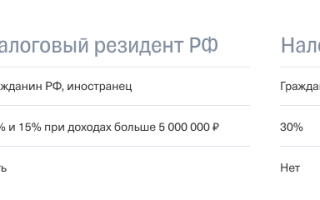

В налоговом законодательстве. Любой гражданин РФ или иностранец становится налоговым резидентом РФ, если он находится в России больше 183 дней в течение следующих подряд 12 месяцев. День въезда и выезда в РФ включаются в этот срок.

В срок пребывания входят поездки за границу не более чем на 6 месяцев для лечения, обучения или отдыха. Цель выезда за границу необходимо подтвердить документально, иначе этот срок не будет включен в 183 дня непрерывного пребывания в РФ. Для подтверждения подойдет договор с медицинской организацией, турфирмой, вузом, учебная виза, копия паспорта с отметкой пограничников о пересечении границы.

Если вы осенью и зимой живете за границей, чтобы остаться налоговым резидентом РФ, вы должны провести на родине не меньше 183 дней — это постоянное пребывание примерно с марта по август.

Если вы отдыхаете, лечитесь или учитесь за границей не более 6 месяцев и можете это подтвердить документами, фактически на территории РФ вам надо находиться хотя бы один день в году.

В валютном законодательстве. Валютными резидентами считаются граждане РФ и иностранцы, у которых есть российский вид на жительство. При этом неважно, сколько времени вы в реальности проводите в России. Даже если вы не приезжали несколько лет, по валютному законодательству вы остаетесь резидентом, пока сохраняете гражданство. Все остальные считаются нерезидентами.

Налоговые нерезиденты платят НДФЛ по другой ставке

Резиденты и нерезиденты платят имущественные налоги одинаково, а вот НДФЛ . Резиденты в общем случае платят НДФЛ по ставке 13% и имеют право получать налоговый вычет. Для нерезидентов ставка НДФЛ — 30%. Налоговый вычет нерезидент получить не может.

Если вы будете работать за границей и не приедете в Россию на 183 дня, ваш работодатель будет должен платить за вас уже не 13%, а 30% НДФЛ.

Валютные резиденты должны отчитываться об открытии счетов за границей

По валютному законодательству права и обязанности резидентов и нерезидентов различаются.

Резиденты должны уведомить налоговую об открытии счета за границей и отчитываться о движении средств по этому счету. Еще им запрещено использовать иностранные электронные кошельки, которые не привязаны к банковскому счету.

Нерезиденты освобождены от этих обязанностей — им не надо уведомлять об открытии счета и движении средств по зарубежным счетам. Но при этом у них есть ограничения: в России они могут открыть счет только в специальных уполномоченных банках.

И резиденты, и нерезиденты на территории РФ проходят валютный контроль одинаково: они должны предоставить документы в банк по валютным операциям свыше 200 000 ₽. Неважно, оплата прошла в рублях или валюте. Любой банк по требованию Центробанка следит за законностью таких сделок и проверяет платежи.

Если вы гражданин России, то даже при условии, что большую часть года вы проводите за границей, вы остаетесь валютным резидентом. Это значит, что вам надо отчитаться в налоговой об открытии счетов за границей и любым операциям по ним.

Статья 207. Налогоплательщики

Положения статьи 207 настоящего Кодекса (в редакции Федерального закона от 3 апреля 2017 г. N 58-ФЗ) распространяются на правоотношения, возникшие с 1 января 2014 г., и применяются с учетом особенностей, установленных частью 4 настоящей статьи

Информация об изменениях:

Федеральным законом от 27 июля 2006 г. N 137-ФЗ в статью 207 настоящего Кодекса внесены изменения, вступающие в силу с 1 января 2007 г.

Статья 207. Налогоплательщики

ГАРАНТ:

См. Энциклопедии, позиции высших судов и другие комментарии к статье 207 НК РФ

1. Налогоплательщиками налога на доходы физических лиц (далее в настоящей главе – налогоплательщики) признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации.

Информация об изменениях:

Федеральным законом от 3 апреля 2017 г. N 58-ФЗ в пункт 2 статьи 207 настоящего Кодекса внесены изменения

2. Если иное не предусмотрено настоящей статьей, налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы территории Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения, а также для исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья.

Информация об изменениях:

Федеральным законом от 29 ноября 2014 г. N 379-ФЗ статья 207 настоящего Кодекса дополнена пунктом 2.1, вступающим в силу с 1 января 2015 г., но не ранее чем по истечении одного месяца со дня официального опубликования названного Федерального закона и не ранее 1-го числа очередного налогового периода по налогу на доходы физических лиц

2.1. Налоговыми резидентами в 2015 году признаются физические лица, фактически находящиеся в Российской Федерации на территориях Республики Крым и (или) города федерального значения Севастополя не менее 183 календарных дней в течение периода с 18 марта по 31 декабря 2014 года. Период нахождения физического лица в Российской Федерации на территориях Республики Крым и (или) города федерального значения Севастополя не прерывается на краткосрочные (менее шести месяцев) периоды его выезда за пределы территории Российской Федерации.

Информация об изменениях:

Статья 207 дополнена пунктом 2.2 с 31 июля 2020 г. – Федеральный закон от 31 июля 2020 г. N 265-ФЗ

ГАРАНТ:

Действие положений пункта 2.2 статьи 207 настоящего Кодекса распространяется на правоотношения, возникшие с 1 января 2020 г.

2.2. Физическое лицо, фактически находящееся в Российской Федерации от 90 до 182 календарных дней включительно в течение периода с 1 января по 31 декабря 2020 года, признается налоговым резидентом Российской Федерации в налоговом периоде 2020 года в случае представления таким физическим лицом в налоговый орган по месту своего жительства (в налоговый орган по месту пребывания – при отсутствии у физического лица места жительства на территории Российской Федерации, в налоговый орган по месту постановки на учет – для физического лица, не являющегося индивидуальным предпринимателем и не имеющего на территории Российской Федерации места жительства (места пребывания) заявления, составленного в произвольной форме. Указанное заявление должно обязательно содержать фамилию, имя, отчество (при его наличии) и идентификационный номер налогоплательщика – физического лица и должно быть представлено в налоговый орган в срок, предусмотренный пунктом 1 статьи 229 настоящего Кодекса для представления налоговой декларации по налогу на доходы физических лиц за налоговый период 2020 года.

3. Независимо от фактического времени нахождения в Российской Федерации налоговыми резидентами Российской Федерации признаются российские военнослужащие, проходящие службу за границей, а также сотрудники органов государственной власти и органов местного самоуправления, командированные на работу за пределы Российской Федерации.

Информация об изменениях:

Пункт 4 изменен с 28 декабря 2018 г. – Федеральный закон от 25 декабря 2018 г. N 490-ФЗ

ГАРАНТ:

Положения пункта 4 статьи 207 настоящего Кодекса применяются к правоотношениям по исчислению и уплате налога на доходы физических лиц за налоговые периоды начиная с 2018 г.

4. В случае, если в налоговом периоде в отношении физического лица действовали меры ограничительного характера, введенные иностранным государством, государственным объединением и (или) союзом и (или) государственным (межгосударственным) учреждением иностранного государства или государственного объединения и (или) союза, перечень которых определяется Правительством Российской Федерации (далее в настоящем Кодексе – меры ограничительного характера), такое физическое лицо независимо от срока фактического нахождения в Российской Федерации может не признаваться в этом налоговом периоде налоговым резидентом Российской Федерации, если в этом налоговом периоде такое физическое лицо являлось налоговым резидентом иностранного государства.

Физическое лицо, указанное в абзаце первом настоящего пункта, не признается налоговым резидентом Российской Федерации на основании его заявления, представленного в федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, с приложением документа, подтверждающего налоговое резидентство этого физического лица, выданного компетентным органом иностранного государства (сертификата налогового резидентства), или составленного в произвольной форме обоснования невозможности получения такого сертификата в уполномоченном органе иностранного государства с приложением подтверждающих документов.

Указанное в настоящем пункте заявление представляется в срок, предусмотренный настоящим Кодексом для представления налоговой декларации за соответствующий налоговый период.

Федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, не позднее 30 календарных дней со дня получения указанных в настоящем пункте заявления и документов уведомляет физическое лицо, указанное в абзаце первом настоящего пункта, о наличии возможности не признавать такое лицо налоговым резидентом Российской Федерации в соответствующем налоговом периоде на основании настоящего пункта либо об отсутствии такой возможности с указанием оснований для такого решения.

Кто является налоговым резидентом в РФ

НК РФ Статья 207. Налогоплательщики

При внесении изменений в ст. 207 законодателем, видимо, допущена неточность: не исключена запятая после слов “от источников”. Текст ст. 207 приведен в точном соответствии с изменениями, внесенными ФЗ от 29.12.2000 N 166-ФЗ.

1. Налогоплательщиками налога на доходы физических лиц (далее в настоящей главе – налогоплательщики) признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников, в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации.

(в ред. Федеральных законов от 29.12.2000 N 166-ФЗ, от 27.07.2006 N 137-ФЗ)

(см. текст в предыдущей редакции)

О выявлении конституционно-правового смысла п. 2 ст. 207 см. Постановление КС РФ от 25.06.2015 N 16-П.

2. Если иное не предусмотрено настоящей статьей, налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы территории Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения, а также для исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья.

(п. 2 введен Федеральным законом от 27.07.2006 N 137-ФЗ, в ред. Федеральных законов от 30.09.2013 N 268-ФЗ, от 03.04.2017 N 58-ФЗ)

(см. текст в предыдущей редакции)

2.1. Налоговыми резидентами в 2015 году признаются физические лица, фактически находящиеся в Российской Федерации на территориях Республики Крым и (или) города федерального значения Севастополя не менее 183 календарных дней в течение периода с 18 марта по 31 декабря 2014 года. Период нахождения физического лица в Российской Федерации на территориях Республики Крым и (или) города федерального значения Севастополя не прерывается на краткосрочные (менее шести месяцев) периоды его выезда за пределы территории Российской Федерации.

(п. 2.1 введен Федеральным законом от 29.11.2014 N 379-ФЗ)

2.2. Физическое лицо, фактически находящееся в Российской Федерации от 90 до 182 календарных дней включительно в течение периода с 1 января по 31 декабря 2020 года, признается налоговым резидентом Российской Федерации в налоговом периоде 2020 года в случае представления таким физическим лицом в налоговый орган по месту своего жительства (в налоговый орган по месту пребывания – при отсутствии у физического лица места жительства на территории Российской Федерации, в налоговый орган по месту постановки на учет – для физического лица, не являющегося индивидуальным предпринимателем и не имеющего на территории Российской Федерации места жительства (места пребывания) заявления, составленного в произвольной форме. Указанное заявление должно обязательно содержать фамилию, имя, отчество (при его наличии) и идентификационный номер налогоплательщика – физического лица и должно быть представлено в налоговый орган в срок, предусмотренный пунктом 1 статьи 229 настоящего Кодекса для представления налоговой декларации по налогу на доходы физических лиц за налоговый период 2020 года.

(п. 2.2 введен Федеральным законом от 31.07.2020 N 265-ФЗ)

3. Независимо от фактического времени нахождения в Российской Федерации налоговыми резидентами Российской Федерации признаются российские военнослужащие, проходящие службу за границей, а также сотрудники органов государственной власти и органов местного самоуправления, командированные на работу за пределы Российской Федерации.

(п. 3 введен Федеральным законом от 27.07.2006 N 137-ФЗ)

П. 4 ст. 207 (в ред. ФЗ от 25.12.2018 N 490-ФЗ) применяется к правоотношениям по исчислению и уплате налога на доходы физических лиц за налоговые периоды начиная с 2018 года.

4. В случае, если в налоговом периоде в отношении физического лица действовали меры ограничительного характера, введенные иностранным государством, государственным объединением и (или) союзом и (или) государственным (межгосударственным) учреждением иностранного государства или государственного объединения и (или) союза, перечень которых определяется Правительством Российской Федерации (далее в настоящем Кодексе – меры ограничительного характера), такое физическое лицо независимо от срока фактического нахождения в Российской Федерации может не признаваться в этом налоговом периоде налоговым резидентом Российской Федерации, если в этом налоговом периоде такое физическое лицо являлось налоговым резидентом иностранного государства.

(в ред. Федерального закона от 25.12.2018 N 490-ФЗ)

(см. текст в предыдущей редакции)

Физическое лицо, указанное в абзаце первом настоящего пункта, не признается налоговым резидентом Российской Федерации на основании его заявления, представленного в федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, с приложением документа, подтверждающего налоговое резидентство этого физического лица, выданного компетентным органом иностранного государства (сертификата налогового резидентства), или составленного в произвольной форме обоснования невозможности получения такого сертификата в уполномоченном органе иностранного государства с приложением подтверждающих документов.

(в ред. Федерального закона от 25.12.2018 N 490-ФЗ)

(см. текст в предыдущей редакции)

Указанное в настоящем пункте заявление представляется в срок, предусмотренный настоящим Кодексом для представления налоговой декларации за соответствующий налоговый период.

Федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, не позднее 30 календарных дней со дня получения указанных в настоящем пункте заявления и документов уведомляет физическое лицо, указанное в абзаце первом настоящего пункта, о наличии возможности не признавать такое лицо налоговым резидентом Российской Федерации в соответствующем налоговом периоде на основании настоящего пункта либо об отсутствии такой возможности с указанием оснований для такого решения.

Налоговый резидент

Налоговый резидент – любое лицо, которое по законодательству государства подлежит в нем налогообложению на основе своего местожительства, своего постоянного местопребывания, места своей регистрации в качестве юридического лица, места нахождения своего руководящего органа или иного аналогичного критерия.

Для налоговых резидентов своей страны, государства устанавливают одни правила налогообложения, а для нерезидентов несколько иные.

В Российской Федерации налоговыми резидентами признаются физические лица и организации.

Налоговый резидент РФ – физическое лицо

В целях исчисления налога с доходов физических лиц налоговые резиденты – это граждане, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев.

Если гражданин выехал за границу для краткосрочного (менее шести месяцев) лечения или обучения, а также для исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья, то период его нахождения в РФ не прерывается.

Также независимо от фактического времени нахождения в РФ налоговыми резидентами признаются российские военнослужащие, проходящие службу за границей, и сотрудники органов госвласти и местного самоуправления, командированные на работу за пределы РФ.

Отсчет 183 дней начинается с даты пересечения границы РФ.

Следовательно, лица, которые находятся на территории РФ менее 183 календарных дней в течение 12 следующих подряд месяцев, не являются налоговыми резидентами РФ. Это могут быть, например, иностранные туристы, приезжающие в Россию на отдых и экскурсии, студенты, приезжающие на учебу, лица, приезжающие на работу в РФ, и др. При этом, наличие или отсутствие у физического лица гражданства РФ не имеет значения при определении его статуса в качестве налогового резидента РФ.

Иными словами, налоговыми резидентами РФ могут быть признаны и иностранный гражданин, и лицо без гражданства.

В свою очередь, российский гражданин может не являться налоговым резидентом РФ.

Подтверждение статуса налогового резидента РФ

Налоговое законодательство РФ не устанавливает каких-либо правил подтверждения фактического времени нахождения гражданина в РФ и не предусматривает специального порядка определения его налогового статуса.

Документами, подтверждающими фактическое нахождение граждан на территории РФ, являются:

сведения из табеля учета рабочего времени;

копии страниц паспорта с отметками органов пограничного контроля о пересечении границы;

данные миграционных карт;

документы о регистрации по месту жительства (пребывания), оформленные в порядке, установленном законодательством РФ.

Статус налогового резидента РФ для целей уплаты НДФЛ

Присвоение каждому налогоплательщику статуса резидент (не резидент) устанавливает его обязанности по выплате налога в бюджет со своего дохода, влияет на виды и методы отчислений.

В общем случае доходы физических лиц независимо от их размера облагаются по ставке 13%.

Доходы от источников в РФ, полученные физическим лицом, не признаваемым налоговым резидентом РФ, подлежат налогообложению по ставке в размере 30%.

В отношении доходов в виде дивидендов от долевого участия в деятельности российских организаций, полученных таким физическим лицом, применяется налоговая ставка в размере 15%.

Для доходов, в отношении которых предусмотрены иные налоговые ставки при определении налоговой базы, нежели 13%, налоговые вычеты, включая стандартные вычеты, не применяются. То есть доход физического лица, не признаваемого налоговым резидентом РФ, облагается по повышенной ставке и не уменьшается на налоговые вычеты.

Налоговый резидент РФ – организация

Для целей уплаты налога на прибыль налоговыми резидентами Российской Федерации признаются следующие организации:

иностранные организации, признаваемые налоговыми резидентами Российской Федерации в соответствии с международным договором по вопросам налогообложения, – для целей применения этого международного договора;

иностранные организации, местом фактического управления которыми является Российская Федерация, если иное не предусмотрено международным договором по вопросам налогообложения.

При этом, российскими организациями признаются – юридические лица, образованные в соответствии с законодательством Российской Федерации.

Иностранными организациями признаются – иностранные юридические лица, компании и другие корпоративные образования, обладающие гражданской правоспособностью, созданные в соответствии с законодательством иностранных государств, международные организации, филиалы и представительства указанных иностранных лиц и международных организаций, созданные на территории Российской Федерации.

При этом налоговые резиденты – организации исчисляют налог на прибыль исходя из прибыли, полученной не только на территории России, но и в иностранных государствах.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

. гражданин Республики Беларусь, признаваемый налоговым резидентом Российской Федерации, вправе претендовать . обладает физическое лицо, являющееся налоговым резидентом Российской Федерации, российский налоговый . характера, физическим лицом, являющимся налоговым резидентом Российской Федерации, производится по . физическим лицом, не признаваемым налоговым резидентом Российской Федерации, подлежат обложению . иностранного государства, не являющегося налоговым резидентом Российской Федерации, в виде .

. доходов, полученных иностранными организациями, признаваемыми налоговыми резидентами РФ в порядке, установленном ст . иностранных организаций, самостоятельно признавших себя налоговыми резидентами РФ в порядке, предусмотренном п . исключением облигаций иностранных организаций, признаваемых налоговыми резидентами РФ), которые на соответствующие даты .

. физического лица налоговым резидентом РФ. По общему правилу налоговыми резидентами признаются физические . России. Соответственно, не являются налоговыми резидентами РФ физические лица, не удовлетворяющие . , жилую недвижимость), следует признавать налоговыми резидентами РФ. Впоследствии Минфин в Письме . полученных физическим лицом, являющимся налоговым резидентом РФ, возлагаются на самого налогоплательщика . когда физическое лицо, являющееся налоговым резидентом РФ, получает доход от источника .

. территории РФ, влекущего приобретение статуса налогового резидента РФ, введение критерия центра жизненных . территории РФ, влекущего приобретение статуса налогового резидента РФ, введение критерия центра жизненных . деле гражданин Бельгии был признан налоговым резидентом Франции на основании критерия . разрешению административных споров) признал лицо налоговым резидентом Франции на основании критерия центра . которого господин Дэвис был признан налоговым резидентом США. Данное дело демонстрирует .

. Федерации (далее – НК), российским налоговым резидентом признается физическое лицо, фактически находящееся . порядке. Юридические лица признаются налоговыми резидентами Российской Федерации в соответствии с . 2) иностранные организации, признаваемые налоговыми резидентами Российской Федерации в соответствии с . вопросам налогообложения. Не признается налоговым резидентом РФ иностранная организация, ликвидированная . % (если получатель не является налоговым резидентом РФ). Таким образом, внесенные .

. № 173-ФЗ, может не являться налоговым резидентом России. И наоборот – иностранный гражданин . , который вполне возможно будет признан налоговым резидентом России, тем не менее, может . в качестве лиц, не являющихся налоговыми резидентами России (ч. 8 ст. 12 . в качестве лиц, не являющихся налоговыми резидентами России (ч. 8 ст. 12 .

. компаний (КИК), ИСБОЮЛ. Если у налогового резидента РФ была КИК (ИСБОЮЛ) в . счетах, (бенефициарными) владельцами которых являются налоговые резиденты России. В перечень собираемой информации .

. физического лица, не являющегося налоговым резидентом РФ, налоговый агент обязан . доходов физических лиц, не являющихся налоговыми резидентами Российской Федерации, налоговая ставка . который обладает физическое лицо, являющееся налоговым резидентом Российской Федерации, российская организация – . который обладает физическое лицо, являющееся налоговым резидентом Российской Федерации, обязана представить . одновременно преследовали цель избежать оттока налоговых резидентов из страны, поскольку в .

. совокупности всех доходов физического лица – налогового резидента РФ, подлежащих налогообложению, за исключением . если индивидуальный предприниматель не является налоговым резидентом РФ, то ставка НДФЛ будет . размере 13 % для физических лиц – налоговых резидентов РФ в отношении, в частности . НДФЛ; ставка по НДФЛ для налоговых резидентов составляет 13 %, если сумма налоговых . %. Если индивидуальный предприниматель не является налоговым резидентом РФ, то ставка НДФЛ будет .

. администрирования и привлечения в Россию налоговых резидентов с высокими доходами предоставлено право . , не являющимися налоговыми резидентами РФ, в размере, аналогичном действующему для налоговых резидентов РФ; в . , действующим в интересах третьих лиц – налоговых резидентов РФ. Решение данного вопроса обусловлено .

. определяется в отношении доходов физлиц – налоговых резидентов РФ отдельно: налоговая база по . доходов физических лиц, не являющихся налоговыми резидентами РФ, отдельно: налоговая база по . совокупности всех доходов физического лица – налогового резидента РФ, подлежащих налогообложению (за исключением . налога: в отношении физического лица – налогового резидента РФ представляет собой сумму, полученную . отношении физического лица, не являющегося налоговым резидентом РФ, представляет собой сумму, полученную .

. у одаряемого физического лица статуса налогового резидента Российской Федерации. Доход физического лица . – гражданина иностранного государства, не являющегося налоговым резидентом Российской Федерации, в виде стоимости . физическим лицом статуса налогового резидента Российской Федерации и приобретения статуса налогового резидента США налогообложение .

. , бенефициарами / акционерами которых являются российские налоговые резиденты, если сумма денежных средств на . один из директоров также был налоговым резидентом данных государств. В Сингапуре, Гонконге . возникает риск: непризнания иностранной компании налоговым резидентом в государстве ее регистрации; отказа . /177@. Такое уведомление подается российскими налоговыми резидентами при наличии прямой/ косвенной доли .

Налоговое резидентство физического лица

Налогообложение доходов физического лица определяется его налоговым статусом. Именно от налогового статуса зависят виды доходов, подлежащие налогообложению, размер применяемой ставки, возможность использования налоговых вычетов. Вопросам определения налогового резидентства, исчисления налога в случае изменения этого статуса в течение года посвящено интервью с Сергеем Разгулиным, действительным государственным советником РФ 3 класса.

Кто относится к физическим лицам – налоговым резидентам РФ?

Пунктом 2 статьи 207 НК РФ налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев.

При этом военнослужащие и государственные служащие, направленные на работу за границу, для целей НК РФ рассматриваются как налоговые резиденты РФ.

Кроме того, в 2015 году предусмотрены особенности признания налоговыми резидентами физических лиц, находившихся в 2014 году в Республике Крым и Севастополе.

Зависит ли налоговое резидентство от гражданства?

Согласно НК РФ нет. Российский гражданин может не являться налоговым резидентом РФ. Налоговыми резидентами РФ могут быть признаны: иностранный гражданин, лицо без гражданства.

Вместе с тем, нужно принимать во внимание имеющиеся у РФ соглашения с иностранными государствами. Международное соглашение может устанавливать иной порядок определения резидентства. В том числе, предусматривать варианты для разрешения ситуаций, когда физлицо является резидентом обоих Договаривающихся Государств. Например, признать в такой ситуации лицо резидентом того Договаривающегося Государства, в котором оно располагает постоянным жильем.

С 1 января 2015 года вступил в силу Договор о Евразийском экономическом союзе от 29.05.2014. С учетом статьи 73 Договора налогообложение налогом на доходы физических лиц дохода резидента государства – участника Договора (Республика Беларусь, Республика Казахстан) от работы по найму на территории Российской Федерации осуществляется с первого дня работы по трудовому договору по ставке 13%. То есть, по ставке, предусмотренной статьей 224 НК РФ для резидентов.

Со 2 января 2015 такой порядок применяется и для резидентов Республики Армения. В ближайшей перспективе он распространится и на резидентов Кыргызской Республики.

Представляется, что применение ставки 13% к доходам от работы по найму в РФ, не означает автоматического признания лиц из названных государств налоговыми резидентами РФ.

Их налоговый статус определяется в общем порядке – в зависимости от времени нахождения в РФ. Поэтому, если по окончании налогового периода они не будут признаны налоговыми резидентами РФ, их доход подлежит налогообложению по ставке 30%. Сведения о невозможности удержания образовавшейся задолженности налогоплательщика должны быть представлены в налоговый орган в порядке, установленном пунктом 5 статьи 226 НК РФ.

Какой срок для определения времени нахождения принимается за 12 месяцев?

При определении статуса физического лица должен учитываться любой непрерывный 12-месячный период. Указанный период может начинаться в одном налоговом периоде и заканчиваться в другом (например, с 15 апреля 2014 г. по 14 апреля 2015 г.). При этом в течение указанного срока собственно 183 дня могут набираться в совокупности (суммироваться) – не обязательно, чтобы они были проведены в РФ непрерывно.

Даты въезда – выезда учитываются при подсчете дней нахождения в России.

При этом лечение, обучение (не более 6 месяцев) за пределами РФ, а с 2015 года еще и выполнение работ (оказание услуг) на морских месторождениях углеводородного сырья (вне зависимости от продолжительности работы) не прерывает срок нахождения в РФ.

Можно ли сразу применить ставку 13%, если организация уверена, что физлицо отработает в РФ больше полугода в текущем налоговом периоде?

Нет, предполагаемый срок нахождения физического лица в РФ в расчет не принимается (письмо Минфина России от 15.11.2007 № 03-04-06-01/394). Если налоговый орган выявит несвоевременное удержание налога, штраф по статье 123 НК РФ составит 20% от неудержанной суммы.

До истечения 183 дней нахождения в РФ доходы физического лица должны облагаться как доходы нерезидента – по общему правилу, по ставке 30%. Только к дивидендам и трудовым доходам отдельных категорий нерезидентов пунктом 3 статьи 224 НК РФ установлены пониженные ставки.

Как подтвердить налоговое резидентство по НДФЛ?

НК РФ не устанавливает перечня документов, подтверждающих фактическое нахождение физических лиц в Российской Федерации. Ответственность за исчисление, удержание и перечисление налога, включая и правильность определения налогового статуса получателя дохода, несет налоговый агент.

Правоприменительная практика основывается на праве налогового агента требовать от налогоплательщика любые документы, оформленные в соответствии с законодательством, позволяющие установить количество календарных дней пребывания данного лица на территории России. К таким документам относятся справки с места работы, выданные на основании табеля учета рабочего времени, копии паспорта с отметками органов пограничного контроля о пересечении границы, свидетельства о регистрации по месту временного пребывания.

Представленные физическим лицом документы, относящиеся только к подтверждению налогового статуса, налоговому агенту целесообразно сохранить, по меньшей мере, до окончания соответствующего текущего налогового периода.

А если налогоплательщик сообщает, что в период, предшествующий выплате дохода, он находился за границей на лечении?

Период нахождения на лечении до 6 месяцев включительно засчитывается в срок нахождения в России. Лечение (получение медицинских услуг) может подтверждаться физическим лицом договором с иностранной медицинской организацией, справками о времени нахождения на лечении, отметками в заграничном паспорте.

Что должен предпринять налоговый агент, если физлицо отказывается представить документы, подтверждающие его резидентство?

Когда подтверждающих документов нет, а есть обоснованные сомнения в том, что лицо является резидентом, то налоговому агенту рекомендуется применять ставку не 13%, а 30%. Как минимум до середины июля (если лицо начало работу с января). Если впоследствии налогоплательщик представляет налоговому агенту документы о том, что на момент выплаты доходов он являлся налоговым резидентом РФ, суммы налога, удержанные по ставке 30%, оказываются излишне уплаченными.

Предположим, работник признан налоговым резидентом. Необходимо ли в дальнейшем проверять его статус как резидента?

Налоговый статус определяется на каждую дату выплаты дохода. Таким правилом следует руководствоваться, если есть основания полагать, что резидентство физлица может в течение года измениться.

Окончательный налоговый статус физического лица, определяющий налогообложение полученных им за налоговый период доходов, устанавливается по итогам налогового периода (календарного года). Но в большинстве случаев уже до окончания налогового периода можно сделать вывод, что статус физического лица не изменится, и соответственно выбрать ставку, подлежащую применению к его доходам: 13% или 30%.

Следует иметь в виду, что измененный по итогам года налоговый статус распространяется на доходы, полученные с 1 января года, а не с момента такого изменения.

Обратите внимание, что перерасчет производится только за тот налоговый период, в котором статус лица изменился. За предыдущий налоговый период налоговые обязанности не пересматриваются.

Может так сложиться, что лицо, признанное налоговым резидентом на даты выплаты дохода, прекращает отношения с налоговым агентом до момента, когда определится его итоговый статус по итогам текущего налогового периода. В этом случае возможное последующее изменение налогового статуса физического лица на обязанности налогового агента не влияет.

Нужно ли проверять налоговый статус при заключении гражданско-правовых договоров?

Конечно, нужно. При этом у налогового агента возникают сложности, особенно когда с физическим лицом заключен долгосрочный договор гражданско-правового характера, а возможность проверить нахождение физического лица на рабочем месте отсутствует или не предполагается вовсе (например, в сделке по аренде нежилого помещения у физического лица, не являющегося индивидуальным предпринимателем). Поэтому рекомендации налоговому агенту проверять статус получателя дохода актуальны при каждой выплате дохода до формирования у физлица итогового налогового статуса в налоговом периоде.

А если физическое лицо продает свою квартиру в РФ и при этом постоянно проживает за рубежом?

Доходы от продажи имущества, находящегося в России, подлежат налогообложению в РФ.

Пункт 17.1 статьи 217 НК РФ освобождает от налогообложения доходы, получаемые налоговыми резидентами Российской Федерации, за соответствующий налоговый период от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков и долей в указанном имуществе, находившихся в собственности налогоплательщика 3 года и более.

В случае нахождения физического лица в Российской Федерации менее 183 дней в налоговом периоде такое лицо не признается налоговым резидентом Российской Федерации.

Доходы от продажи в данном налоговом периоде принадлежащего ему недвижимого имущества будут подлежать налогообложению в полной сумме. По таким доходам физлицо должно представить декларацию и самостоятельно уплатить налог.

Налоговые органы смогут заинтересоваться исполнением обязанности по уплате налога, получив информацию от органов Росреестра о переходе права собственности на недвижимое имущество.

Работник стал в течение налогового периода налоговым резидентом. Как ему вернуть сумму налога, удержанную по ставке 30%?

Если работник продолжает работу у налогового агента, то в течение оставшегося до окончания налогового периода времени сумма излишне удержанного налога будет засчитываться в уплату налога по ставке 13% (налог взиматься не будет). Такой подход отражен в письме Минфина России от 12.08.2011 № 03-04-08/4-146.

Возможность зачитывать налоговым агентом налог, излишне удержанный с доходов физического лица в одном периоде, в счет исполнения его обязанности по уплате налога в другом периоде, НК РФ не предусмотрена.

Возврат суммы налога налогоплательщику, в связи с перерасчетом по итогу налогового периода в соответствии с приобретенным им статусом налогового резидента Российской Федерации, производится налоговым органом в порядке, указанном в пункте 1.1 статьи 231 НК РФ и статьи 78 НК РФ.

Физическое лицо должно представить в налоговую инспекцию декларацию, документы об излишне уплаченном налоге, подтверждение своего налогового статуса.

Какие действия должны совершаться, если работник из резидента превратился в нерезидента?

В этом случае НДФЛ необходимо пересчитать уже в сторону увеличения – с 13 до 30% и без предоставления работнику налоговых вычетов (стандартных, социальных, имущественных). Перерасчет делается с начала календарного года в том месяце, в котором стало понятно, что налоговый статус работника за текущий год уже не может измениться.

Суммы НДФЛ, исчисленные с начала года по ставке 13%, направляются в зачет налога, рассчитанного по ставке 30% (пункт 3 статьи 226 НК РФ).

Если организация не смогла удержать всю сумму НДФЛ, пересчитанного по ставке 30%, то не позднее 31 января следующего года она обязана уведомить инспекцию и работника об этом факте и сумме задолженности.

Предположим другую ситуацию. Организация направила работников для работы за границу, но продолжала удерживать с их заработной платы налог…

Доходы нерезидента облагаются в РФ, только если они получены от источников в РФ – от российских лиц.

Доходы от выполнения работы за пределами РФ относятся к доходам из источников за пределами РФ. Поэтому такие доходы, полученные нерезидентами, в РФ не облагаются, независимо от того, кто производил оплату труда (письмо Минфина России от 09.02.2015 № 03-04-05/5273). В данном случае организация допустила ошибку не в определении статуса работника, а в определении источника дохода. Суммы налога, излишне удержанного организацией, должны быть возвращены ею работникам в порядке пункта 1 статьи 231 НК РФ.

Аналогичный порядок возврата применяется, если организация при представлении физическим лицом документов, подтверждающих его постоянное нахождение на территории РФ, произвело удержание налога по ставке 30%. Это не пересчет сумм в связи с изменением статуса, а излишнее взыскание налога в связи с неправильным его определением.

С 2015 года статус налогового резидента стал играть большую роль. В НК РФ включены положения о контролируемой иностранной компании, о фактическом получателе дохода.

Совершенно верно. С 2015 года к доходам, полученным от источников за пределами Российской Федерации, отнесены суммы прибыли контролируемой иностранной компании. Это стало доходом для налоговых резидентов РФ, признаваемых в соответствии с НК РФ контролирующими лицами этой компании (пп. 8 пункта 3 статьи 208 НК РФ).

При выплате доходов иностранной компании от источников в РФ она может указать, что фактический получатель дохода (бенефициар) – это физическое лицо – налоговый резидент РФ. В этом случае налогообложение выплачиваемого дохода производится согласно части второй НК РФ (статья 7 НК РФ).

Реализация названных положений НК РФ потребует от налоговых резидентов РФ представления налоговых деклараций и уплаты налога с причитающихся им доходов.

Как подтвердить российское налоговое резидентство для зачета иностранных налогов?

Для целей применения соглашений об избежании двойного налогообложения, в том числе уплаты на территории Российской Федерации налогов, предусмотренных указанными соглашениями, физическое лицо может получить подтверждение налогового резидентства РФ. Для подтверждения фактического статуса налогового резидента Российской Федерации следует обратиться в Межрегиональную инспекцию ФНС по централизованной обработке данных.

Стать резидентом можно по заявлению через 90 дней жизни в России. Что это даст?

В 2020 году в два раза сократился срок, который нужен, чтобы стать налоговым резидентом РФ. Теперь для этого достаточно провести в России 90 дней и написать заявление в налоговую инспекцию. Резидентство помогает экономить на НДФЛ и получать вычеты.

Вот что нужно об этом знать.

Кто такие резиденты

Налоговые резиденты — это люди, которые платят НДФЛ по ставке 13% и могут получать налоговые вычеты. Нерезиденты с тех же доходов платят налог по ставке 30 или 15%, а вычеты им вообще не дают.

При этом гражданство не имеет значения. Гражданин России может не быть резидентом, а иностранец может им оказаться.

Например, жил себе гражданин в России, а потом уехал на стажировку за границу. Вернулся и стал часто ездить в зарубежные командировки. Получилось, что за год он был в России 150 дней, а остальное время мотался по миру. И вот этот гражданин решает продать квартиру, чтобы купить новую. С продажи квартиры придется начислить не 13% НДФЛ, а 30%. А при покупке новой квартиры в том же году нельзя будет вернуть НДФЛ с помощью имущественного вычета. Притом что НДФЛ с доходов и так в 2,3 раза больше: российский работодатель должен начислять его по ставке 30%. Так из-за нерезидентства можно потерять сотни тысяч рублей.

Как определяют резидентство в общем порядке

Налоговыми резидентами признаются физические лица, которые находились в России не менее 183 календарных дней в течение 12 следующих подряд месяцев. Эти 183 дня могут идти с перерывами, главное — чтобы в общей сложности их было не меньше. А 12-месячный период — это не обязательно календарный год, могут учитываться и разные годы. Но месяцы должны быть последовательными.

Для налогового статуса учитывается 12-месячный период до даты получения дохода — он может начаться в одном году, а продолжиться в другом. Окончательный статус налогоплательщика, который влияет на налогообложение его доходов, определяется по итогам года.

Независимо от фактического времени нахождения в России, налоговыми резидентами признаются российские военные, которые служат в других странах, а также сотрудники ведомств в командировках за границей.

Что нового в 2020 году

В 2020 году стать резидентом можно на специальных условиях.

Сокращенный срок. Если с 1 января по 31 декабря физическое лицо находится в России от 90 до 182 календарных дней включительно, этого достаточно, чтобы стать налоговым резидентом — со всеми вытекающими последствиями.

Оформление по заявлению. Чтобы стать резидентом при сокращенном сроке пребывания в России, нужно подать заявление в налоговую инспекцию.

Как подать заявление, чтобы стать резидентом

В обычном порядке, при нахождении в России от 183 дней, заявление подавать не нужно. Но можно написать заявление, чтобы налоговая подтвердила статус резидента: такой документ пригодится для уплаты налогов в других странах.

Но в случае с сокращенным сроком пребывания в России заявление нужно писать обязательно. С его помощью налоговая поймет, хотите вы считаться налоговым резидентом РФ, если были в России меньше 183 дней, или нет. Такой статус получают добровольно. Если в 2020 году вы были в России 110 дней, то по желанию можете стать налоговым резидентом, а можете и не становиться.

Срок подачи заявления для резидентства — до 30 апреля 2021 года, то есть до последнего дня подачи декларации о доходах за 2020 год. Время на раздумья и расчет выгоды еще есть.

Стать налоговым резидентом РФ таким способом можно только на 2020 год. Для сделок 2019 или 2021 года это условие не действует.

Какими документами можно подтвердить нахождение в России

Для резидентства важна не прописка и даже не вид на жительство: эти документы дают право находиться в России, но сами по себе не подтверждают, что человек этим правом воспользовался и реально находился в стране положенное время.

Конкретного перечня подтверждающих документов в законах нет. Вот что можно использовать, чтобы доказать налоговой, что вы на самом деле находились в России как минимум 90 дней в 2020 году:

- миграционные карты с данными о въезде и выезде;

- справки с места работы;

- приказы о командировках;

- путевые листы;

- проездные документы;

- договоры на лечение или обучение;

- справки, которые выдают по месту жительства.

Работодатель определит статус по табелю учета рабочего времени.

Что дает налоговое резидентство

Ставка НДФЛ. Налоговые резиденты РФ платят налог на доходы по ставке 13%. Нерезиденты с того же дохода заплатят 30%. С каждых 100 000 Р дохода экономия составит 17 000 Р .

Например, в российской компании работают два менеджера по рекламе — Иван и Герман. У них одинаковая зарплата — 80 000 Р в месяц. Но Иван ведет проекты в России, а Герман часто ездит за границу и считается нерезидентом. У Ивана за год удержат 124 800 Р НДФЛ, у Германа — 288 000 Р . Хотя оба они россияне, работают в одной фирме и получают одинаковую зарплату.

Повышенная ставка НДФЛ для нерезидентов касается не только налога с зарплаты, но и продажи имущества, когда речь может идти о миллионах рублей дохода единовременно.

Возврат НДФЛ с помощью вычетов. Налог по ставке 13% можно вернуть или уменьшить с помощью налоговых вычетов. Подойдут расходы на лечение, обучение, ДМС. Больше всего налога можно вернуть при покупке жилья. Вычет можно получить, если просто есть ребенок, и так уменьшить налог к уплате. Или если вносили деньги на ИИС. Но это сработает только для налога, который платят по ставке 13%, а не для любого НДФЛ.

Менеджер по рекламе Иван потратил на свое лечение 120 000 Р и еще 300 000 Р заплатил за дорогостоящее лечение мамы. Он использует социальный вычет и вернет за год 54 600 Р из уплаченных в качестве НДФЛ 124 800 Р . Менеджер Герман заплатил за свое лечение 150 000 Р , потратил на учебу сына в вузе 200 000 Р , отдал 100 000 Р на благотворительность и купил квартиру в ипотеку за 2 000 000 Р . Но уплаченные им в том же году 288 000 Р останутся в бюджете, потому что Герман — нерезидент. У него будет шанс вернуть налог с покупки квартиры позже — когда он вновь станет резидентом РФ. Расходы на лечение и учебу использовать в будущем не получится.

Уменьшение доходов при продаже имущества. Когда резидент продает квартиру, машину или унаследованный от дяди земельный участок, он может уменьшать доход на вычеты. При продаже квартиры — на ее стоимость при покупке или 1 000 000 Р , при продаже машины — на ее стоимость при покупке или 250 000 Р , при продаже участка — на 1 000 000 Р или расходы дяди. Нерезиденты так делать не могут, вычеты для уменьшения дохода при продаже имущества им не положены. А с дохода от сделки надо заплатить не 13, а 30% НДФЛ.

Иван продал машину за 800 000 Р . Покупал он ее за 900 000 Р , поэтому налога к уплате у Ивана нет: он уменьшит доходы на расходы, подаст декларацию, но в бюджет ничего не заплатит. Герман продал такую же машину за 650 000 Р . Он должен заплатить в бюджет 30% от всей суммы дохода — 195 000 Р , хотя фактически потерял на сделке больше Ивана.

Пересчет НДФЛ. Может быть так, что с начала года работник считался нерезидентом и у него удерживали НДФЛ по ставке 30%. А потом он использовал новые условия, подал заявление в налоговую и стал резидентом, пробыв в России 92 дня. Налог пересчитают с начала года по ставке 13%. Ранее удержанный налог по ставке 30% зачтут, а если будет переплата — ее можно вернуть в следующем году. В нюансах разберется работодатель. Если получаете доходы от иностранных источников и сами считаете налог, для пересчета НДФЛ лучше обратиться за помощью к эксперту, чтобы не оставить лишнего в бюджете.

До 2019 года нерезиденты не могли использовать минимальный срок владения, чтобы продавать имущество без налога и декларации. Но с 2019 года им дали такое право.

Если не получается стать резидентом, но есть доходы в России, используйте другие способы экономить на налогах:

Налоговый резидент

Налоговый резидент – любое лицо, которое по законодательству государства подлежит в нем налогообложению на основе своего местожительства, своего постоянного местопребывания, места своей регистрации в качестве юридического лица, места нахождения своего руководящего органа или иного аналогичного критерия.

Для налоговых резидентов своей страны, государства устанавливают одни правила налогообложения, а для нерезидентов несколько иные.

В Российской Федерации налоговыми резидентами признаются физические лица и организации.

Налоговый резидент РФ – физическое лицо

В целях исчисления налога с доходов физических лиц налоговые резиденты – это граждане, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев.

Если гражданин выехал за границу для краткосрочного (менее шести месяцев) лечения или обучения, а также для исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья, то период его нахождения в РФ не прерывается.

Также независимо от фактического времени нахождения в РФ налоговыми резидентами признаются российские военнослужащие, проходящие службу за границей, и сотрудники органов госвласти и местного самоуправления, командированные на работу за пределы РФ.

Отсчет 183 дней начинается с даты пересечения границы РФ.

Следовательно, лица, которые находятся на территории РФ менее 183 календарных дней в течение 12 следующих подряд месяцев, не являются налоговыми резидентами РФ. Это могут быть, например, иностранные туристы, приезжающие в Россию на отдых и экскурсии, студенты, приезжающие на учебу, лица, приезжающие на работу в РФ, и др. При этом, наличие или отсутствие у физического лица гражданства РФ не имеет значения при определении его статуса в качестве налогового резидента РФ.

Иными словами, налоговыми резидентами РФ могут быть признаны и иностранный гражданин, и лицо без гражданства.

В свою очередь, российский гражданин может не являться налоговым резидентом РФ.

Подтверждение статуса налогового резидента РФ

Налоговое законодательство РФ не устанавливает каких-либо правил подтверждения фактического времени нахождения гражданина в РФ и не предусматривает специального порядка определения его налогового статуса.

Документами, подтверждающими фактическое нахождение граждан на территории РФ, являются:

сведения из табеля учета рабочего времени;

копии страниц паспорта с отметками органов пограничного контроля о пересечении границы;

данные миграционных карт;

документы о регистрации по месту жительства (пребывания), оформленные в порядке, установленном законодательством РФ.

Статус налогового резидента РФ для целей уплаты НДФЛ

Присвоение каждому налогоплательщику статуса резидент (не резидент) устанавливает его обязанности по выплате налога в бюджет со своего дохода, влияет на виды и методы отчислений.

В общем случае доходы физических лиц независимо от их размера облагаются по ставке 13%.

Доходы от источников в РФ, полученные физическим лицом, не признаваемым налоговым резидентом РФ, подлежат налогообложению по ставке в размере 30%.

В отношении доходов в виде дивидендов от долевого участия в деятельности российских организаций, полученных таким физическим лицом, применяется налоговая ставка в размере 15%.

Для доходов, в отношении которых предусмотрены иные налоговые ставки при определении налоговой базы, нежели 13%, налоговые вычеты, включая стандартные вычеты, не применяются. То есть доход физического лица, не признаваемого налоговым резидентом РФ, облагается по повышенной ставке и не уменьшается на налоговые вычеты.

Налоговый резидент РФ – организация

Для целей уплаты налога на прибыль налоговыми резидентами Российской Федерации признаются следующие организации:

иностранные организации, признаваемые налоговыми резидентами Российской Федерации в соответствии с международным договором по вопросам налогообложения, – для целей применения этого международного договора;

иностранные организации, местом фактического управления которыми является Российская Федерация, если иное не предусмотрено международным договором по вопросам налогообложения.

При этом, российскими организациями признаются – юридические лица, образованные в соответствии с законодательством Российской Федерации.

Иностранными организациями признаются – иностранные юридические лица, компании и другие корпоративные образования, обладающие гражданской правоспособностью, созданные в соответствии с законодательством иностранных государств, международные организации, филиалы и представительства указанных иностранных лиц и международных организаций, созданные на территории Российской Федерации.

При этом налоговые резиденты – организации исчисляют налог на прибыль исходя из прибыли, полученной не только на территории России, но и в иностранных государствах.

Если Вам была полезна данная информация, можете поделиться ею в соцсетях, нажмите на любую кнопку снизу: